カードの借金でお困りですか?任意整理の無料相談をご利用下さい。

任意整理の実績1万件以上!苦しいカード返済の改善へ

任意整理相談センター

運営:かながわ総合法務事務所

神奈川県横浜市西区北幸2-10-27

東武立野ビル1階

(横浜駅西口より徒歩8分)

受付時間 | 平日:9:00~20:00 土曜:10:00~16:00 |

|---|

定休日 | 日曜・祝日 |

|---|

任意整理とブラックリスト

「返済終了から5年」で信用情報が回復

「ブラックリストになるとどんな制限があるの?」

「ブラックリストはいつから?どのくらいの期間?」

任意整理を行った場合、デメリットがあります。そのデメリットがブラックリストです。

ブラックリストとは、CICやJICCなどの信用情報記録に傷がつくことを指し、これにより「クレジットカードが利用できない」「ローン審査に通らない」といった弊害を招きます。

任意整理によるブラックリストの期間は、原則として「任意整理の返済終了から5年」。一生ブラックになるというわけではありません。

以下、ブラックリスト(信用情報の事故情報)を解説します。

(目次)任意整理とブラックリスト

ブラックリストによる弊害

ブラックになると「後払い」に制限

信用情報に傷がつきブラックリストになると、ローンを組む・クレジットカードを利用するなど、「後払い」を前提とした行為が制限されます。

また、保証能力もないものと判断され、保証人になる審査に通りづらくなります。

また、自身が保証を受ける保証会社の審査にも、通らない場合があります。

ブラックになるとできなくなること

・クレジットカードの利用ができない

・消費者金融からの借入れができない

・銀行のカードローンを利用できない

・住宅ローンや車のローンの審査が通らない

・携帯電話の購入・機種変時に本体代金の分割払いができない

・保証人になれない

・保証会社の審査に通りづらくなる

後払いになるカードの利用やローンの返済はできない

任意整理を行ったということは「後払いに失敗」したことになります。

そのため、後払いを前提とする行為が禁止され、クレジットカードやローン関係の審査に通らなくなるというわけです。

また、保証能力もないものと判断され、保証人になることも基本的にできません。

なお、子供の奨学金を、日本学生支援機構で申し込む際に保証の問題は発生しますが、この場合は機関保証を選択しましょう。

機関保証は保証料こそ発生しますが、審査なしで申込みが可能なタイプです。

携帯電話の機種変や賃貸契約時にも注意

任意整理を行っても、携帯電話の機種変更や新規契約をすることに問題はありません。しかし、携帯電話の端末(本体)代金は一括購入の必要があります。

また、賃貸物件に引越しをする際に、保証人又は保証会社を立てることが一般的です。

任意整理でブラックになると、保証会社の審査に通らないケースもあります。保証人を立てれば問題のない物件や、保証不要物件を探すのがその解決策です。

原則として「任意整理の返済終了してから5年」と言われています。これは信用情報機関が発表している正式な期間です。

例えば、任意整理の返済期間が5年であったとします。返済に5年+返済が終わってから5年で、計10年になるというイメージです。

これがブラックの最長期間であり、これより長くなることはありません。

実際の現状は…?

ブラックリストの期間は、解釈が難しい点があるのも現状です。

その理由は、先に説明したブラック期間中でも「クレジットカードが作れた」「ローンの審査に通った」ということが、現実ではあるからです。

ブラックリストだと「クレジットカードやローンの審査に通りにくい」のであって、「審査に通してはいけない」ではないのです。この判断は、個々のカード会社に任せられています。

それゆえに、ブラック期間中でも、カードが作れたり、ローン審査に通る人もいるのです。

ブラック期間は1つの基準で「審査に厳しいカード会社はルール通り、審査に緩い会社はブラック中でも貸し出しをする」これが1番正しい回答となるでしょう。

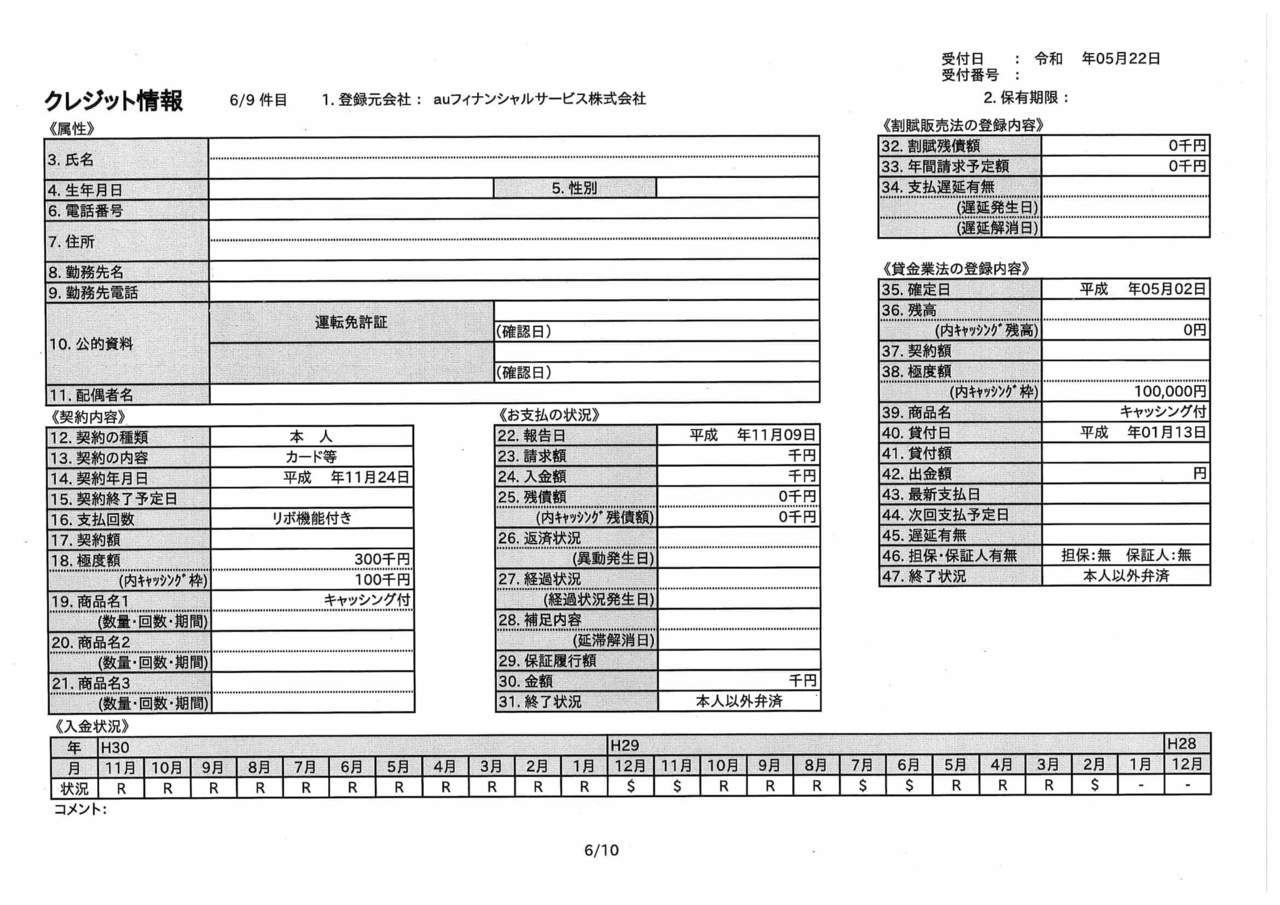

信用情報とは、クレジットカードやローン利用の借入れや返済履歴が載っているものです。

あなたの属性(氏名・住所)なども、登録されています。

上の画像が実際の信用情報の一例です。

※個人情報は空白にしています

信用情報機関とは?

信用情報機関とは、個人のカード利用やローンの情報(信用情報)を管理する機関です。

信用情報機関には3つの種類があります。

・日本信用情報機構(JICC)

・シーアイシー(CIC)

・全国銀行個人信用情報センター(KSC)

信用情報は、各信用情報期間から取り寄せが可能です。インターネット(パソコン・携帯電話)や、郵送・窓口申請で取得が可能となっています。

任意整理を行うと信用情報に傷がつく

任意整理を行うと、信用情報に「事故情報」登録されます。この事故登録をされた状態を「ブラックリストになった」というわけです。

クレジットカードやローンの申し込みがされた場合、カード会社や銀行はこの信用情報を元に審査を行います。

任意整理を行った事故情報記録があると、この審査の際にマイナスに働くというわけです。

ブラックになっても、後払いでない下記のようなカードは利用できます。

・デビットカード(銀行口座と連動した即時決済型のカード)

・プリペイドカード(事前にデポジットした金額を使えるカード)

・バーチャルカード(デポジット式。一部小口の後払いもあり)

その他、家族が親カード所持者で、あなたが子カードを使っている場合も大丈夫です。これは、親カードの信頼を元に発行されており、親カードがその支払いを行うためです。

しかし、カード会社によっては子カードの利用者にも、信用性を求める場合もあり、こうした場合には使えない可能性もあります。

後払いができる決済手段は?

ブラックになっても、翌月払いの決済手段は制限されないものもあります。

例えば、携帯電話の通話料金と合算で支払うキャリア決済。キャリア決済は、ブラックリストになっても使えるケースが多いようです。

また、バーチャルカードの一つであるバンドルカードでは、ポチっとチャージという翌月払いがありますが、これも使えるようです。

・任意整理前からキャリア決済を利用している

・携帯電話の利用料金を滞納したことがない

こんな場合であれば、信用は築けているため、利用できる可能性は高いと言えます。

自動車ローンは通る可能性もあり

銀行や信販会社のカーローンは通りません。しかし、中古車ショップが行う自社ローンの場合は、ブラックでも通る可能性はあります。

自社ローンでは、信用情報(CIC・JICC・KSC)を前提とする審査を行わないためです。

車が必要というケースでは、こうした自社ローンで購入するのも一つですが、ブラックリストの期間にローンを組むのは危険な側面もあります。

近年では、カーシェアリングやレンタカーも充実しているため、そうしたサービスを利用できる環境にある場合は、そのほうがいいでしょう。

ブラックでも質屋の利用は可能

質屋などの預かり質は、ブラックになっても利用できます。

ただし、預かり質の利息はかなり高額であるため、質物が取戻せなくならないように注意しましょう。

本ホームページについて

このホームページは、今までの任意整理の経験・実績を元に執筆しています。

執筆する司法書士は任意整理歴15年。2024年現在で1万5000件以上の和解実績があります。

日々行っている任意整理の現場から、正しい情報と知識をご提供致します。

ホームページ内のトピック

本サイトの記事の監修者

司法書士・行政書士 山口広樹(やまぐちひろき)

・神奈川県司法書士会2376号

・法務大臣認定番号801245号

・神奈川県行政書士会4407号

かながわ総合法務事務所の司法書士・行政書士。任意整理の和解は1万件以上の実績。

無料相談はこちら

横浜駅より徒歩7分

お問合せはこちら

9:00〜20:00(土曜:10:00~16:00)

休業日:日曜・祝日

安心できる任意整理をご提案!

●任意整理の診断やご相談は電話・メール・LINEの全て無料!

●即日依頼もOK。最短当日で手続きをスタートできます

●費用の事前見積りOK!お気軽にお問合せ下さい。

かながわ総合法務事務所

無料相談はこちらからどうぞ!

神奈川県横浜市西区北幸2-10-27

東武立野ビル1階

任意整理の対応エリア

横浜市を始めとする神奈川県全域を中心に、全国の都道府県に対応しております。