カードの借金でお困りですか?任意整理の無料相談をご利用下さい。

任意整理の実績1万件以上!苦しいカード返済の改善へ

任意整理相談センター

運営:かながわ総合法務事務所

神奈川県横浜市西区高島2-14-12

ヨコハマジャスト2号館5階

(横浜駅東口より徒歩3分)

受付時間 | 平日:9:00~20:00 土曜:10:00~16:00 |

|---|

定休日 | 日曜・祝日 |

|---|

LINEポケットマネーの任意整理

LINEには「LINEポケットマネー」といったローンサービスがあります。

※以前あった、LINE Pay・LINEチャージ&マネーは2025年4月30日(水)で終了しています。

LINEポケットマネーの返済が難しい場合には、任意整理が可能です。

任意整理を行った場合、基本的には、利息カット・残金を60回(5年)分割にできます。

例えば、LINEポケットマネーで借りた48万に任意整理を行うと、8000円×60か月払いで完済できる(繰り上げ返済も可)イメージです

なお、任意整理を行っても、LINEのSNS(トークや通話)は以前と同じように使えます。

また、購入したスタンプなどもそのまま利用できます。

(目次)LINEの任意整理

任意整理とは?

任意整理の特徴

任意整理とは債務整理の1つの方法です。

自己破産や個人再生と違い裁判所を利用せずにできるため、「内緒にしやすい」「おおごとにしないで済む」これが任意整理の1つの利点です。

通常、300万円の借金があれば、1年間で40万~50万円程度の利息や手数料が発生します。

LINEの支払いに任意整理をすると、こうした支払いをカットすることができ元本だけの返済に変わります。

内緒にしやすい任意整理

任意整理は、家族や職場に知られないように進められます。

必要な連絡のやり取りは、依頼先(司法書士や弁護士)を通して行います。

また、関連する郵送物も、その事務所に届きます。

自宅や職場に連絡がなくなるので、内緒にしやすいというわけです。

融通の利く任意整理

住宅ローン・自動車のローン・奨学金など、影響が出ては困るローンは、任意整理から除外することができます。

奨学金を任意整理の対象から外せば、保証人に迷惑がかかることはありません。

住宅や車のローンを外せば、自宅や車を手元に残すこともできます。

LINEポケットマネーの任意整理

LINEクレジットの和解書

LINEポケットマネーの任意整理基準

LINEポケットマネーに任意整理を行った場合、残金を5年(60回)払いにできます。

30万円の残金の場合には、毎月5000円×60回払いのイメージです。

任意整理後の利息は、無利息となり0%です。

任意整理の交渉窓口には、LINEクレジットから委託を受けた日本債権回収やアイアール債権回収が窓口にあたります。

なお、2024年にアイアールの担当者から伝えられた和解基準は以下の通りです。

「基本的に残金を60回払いまでOK。しかし、持ち家(資産がある人)や優良勤務先の人は、もう少し短期での返済を要求する。4か月以内に解決が図れない場合(和解できない場合)裁判所への訴訟(又は支払督促)を行う場合もある」

支払いが遅れていても任意整理できる?

「今月のLINEポケットマネーの支払いができない…」

「他の支払いと合わせて、2、3ヵ月滞納している…」

このように支払いを滞納している場合でも任意整理はできます。

未払いで5年経過すると時効成立の場合もあり、その場合は支払いが0になります。

任意整理のデメリット

任意整理をすると、信用情報(CIC・JICC)に「事故情報」が登録されます。

事故情報が載ると、今後のクレジットカードの利用や、ローン審査に影響があります。

任意整理を行なった後は、「現金主義の生活になる」ことは意識しておきましょう。

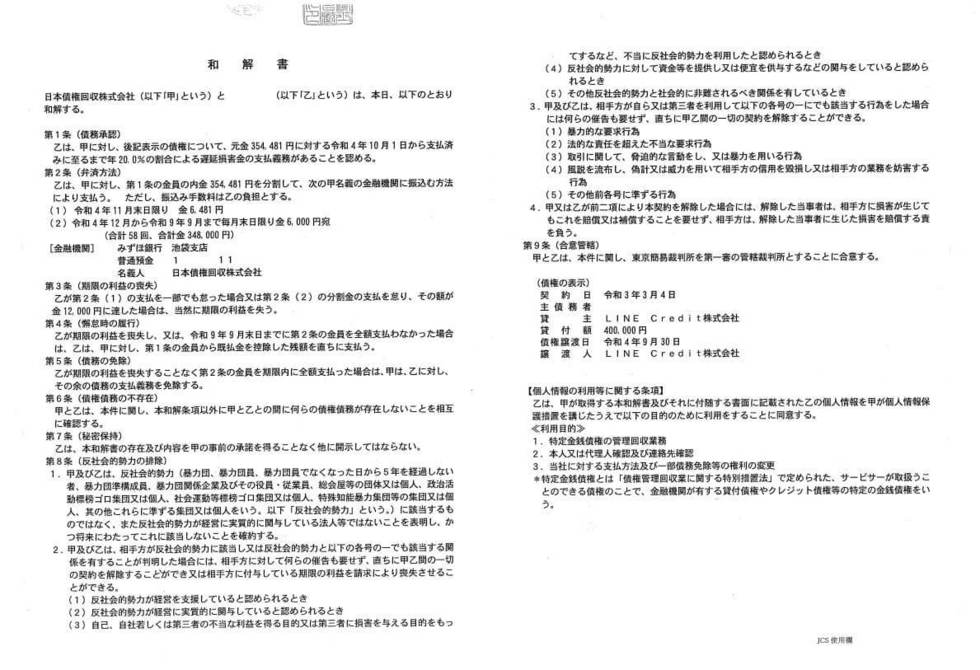

任意整理の和解書

任意整理の内容は、和解書という書面でまとめられます(画像参照)。

返済する金額・利息カットの有無・分割回数など、必要な情報は和解書に記載されます。

この和解書が、任意整理を行ったことの証明になります。

ポケットマネーの任意整理まとめ

| LINEポケットマネー | |

|---|---|

| 任意整理 | できる |

| 分割払い | 5年回払いが目安 |

| 利息のカット | できる(利息0%) |

| 過払い金 | なし |

| 滞納している | 任意整理できる。 |

| 信用情報 | CIC・JICCに事故登録 |

| LINEの利用 | 引き続き利用できる |

任意整理はしたほうがいいの…?

任意整理をしたほうがいい場合

任意整理をしたほうがいいか?は、人によります。

・生活に支障がなく返済ができているか?

・支払いが遅れていることはないか?

・完済できる見込みがあるか?

1つの目安として、このようなポイントが挙げられます。

生活に支障がないか?

●カード返済をすると生活費が残らない

●リボ払いがないと生活費が足りない

●返済ができないからカードを使う

こうした状況の場合は、生活に支障があると言えます。

状況の改善が見込めない場合には、任意整理を検討したほうが良いでしょう。

支払いが遅れている場合

支払いが遅れている(延滞・滞納)場合には、すぐに任意整理を検討すべきです。

そのしわ寄せは来月分・再来月分と続いていくため、今後も同じ状況なら危険です。

滞納が長くなると、カード会社が裁判所に訴えを起こすケースもあります。

最悪の場合には、銀行口座や給料への差押えのリスクもあります。

完済できる見込みがない

・返済金のほとんどが利息の返済に消えている(元金が減らない)

・借金の金額が1年前と変わらない

・1年前より借金が増えている

このような場合には、完済できる見込みがないかもしれません。

借りたお金は、最終的には完済しなければなりません。

自力で完済できる見込みがない場合は、任意整理を検討した方が良いでしょう。

本サイトの記事の監修者

山口広樹(やまぐちひろき)

・神奈川県司法書士会2376号

・法務大臣認定番号801245号

・神奈川県行政書士会4407号

司法書士歴18年・行政書士歴15年。

かながわ総合法務事務所の司法書士・行政書士。

任意整理で2万件以上の解決(和解)を行った実績あり。

無料相談はこちら

お問合せはこちら

9:00〜20:00(土曜:10:00~16:00)

休業日:日曜・祝日

安心できる任意整理をご提案!

●任意整理の診断やご相談は電話・メール・LINEの全て無料!

●即日依頼もOK。最短当日で手続きをスタートできます

●費用の事前見積りOK!お気軽にお問合せ下さい。

かながわ総合法務事務所

無料相談はこちらからどうぞ!

神奈川県横浜市西区高島2-14-12

ヨコハマジャスト2号館5階

任意整理の対応エリア

横浜市を始めとする神奈川県全域を中心に、全国の都道府県に対応しております。