カードの借金でお困りですか?任意整理の無料相談をご利用下さい。

任意整理の実績1万件以上!苦しいカード返済の改善へ

任意整理相談センター

運営:かながわ総合法務事務所

神奈川県横浜市西区高島2-14-12

ヨコハマジャスト2号館5階

(横浜駅東口より徒歩3分)

受付時間 | 平日:9:00~20:00 土曜:10:00~16:00 |

|---|

定休日 | 日曜・祝日 |

|---|

過払い金(かばらいきん)とは?

過払い金とは、一言で表現するなら「過去に払いすぎてしまったお金」のことです。

クレジットカードや消費者金融がお金を貸し出す際は、利息制限法の範囲内の金利(15%~20%)と決まっています。

しかし、2007年頃までは、利息制限法を超えた金利での貸出しが多々ありました。

それは、利息制限法の上限金利と、それを超える貸出金利の差は「グレーゾーン金利」と呼ばれていました。

このグレーゾーン金利で支払ったお金が「過払い金」と言われるものです。

(目次)過払い金(かばらいきん)とは?

過払い金って一体どんなお金なの?

「お金が戻ってくる」なんて言われても、なかなか信じられなくて。

「過去に高金利で払いすぎたお金」

これが過払い金の正体。

今から20年近く前は、利息制限法を超えてお金が貸し出されていた時期があった。

この払いすぎたお金を取り戻せるのが、過払い金請求というものなんだ。

なるほど…そんな時代があったのね。

「利息で多く払ってしまったお金」が過払い金なんだね。

過払い金ってどのくらい発生するの?

例えば、A君がアコムから金利29.2%で50万円を借りて返済していた場合。

利息制限法に従えば本来は18%の利息を支払えばいい。

そうすると、11.2%多く払っているよね?

うん、29.2%-18%=11.2%ってことよね?

そうそう!

50万円の29.2%は、年間14万6000円。

50万円の18%なら、年間9万円。

1年間で5万6000円も多く払っている。

これが5年で28万円、10年で56万円になるんだ。

確かにそういう計算になるわね…。

「数十万円の過払い金がある」というのも、まんざら嘘じゃなさそうね。

でも、さすがに「100万円以上の過払い金が発生する」という広告は言い過ぎよね??

20年や30年返済していると、それも珍しいことではないんだ。

A君は1年で56,000円払いすぎていたよね?

この56,000円は、本当は元本の支払いにあたっていた…どういう意味か分かる?

うーんと…?

その56,000円が元金の支払いにあたったら、1年後の元金はもっと低くなるってこと?

そうそう!元金がもっと低かったら、1年後に発生する利息も、もっと低かったことになる。

昔払っていた時は、1年後の残高が48万円だった。

でも、過払い金の計算をすると、本当は1年後の元金は42万円だった。

だから、そもそも払っている利息自体が高い。

なんとなくだけど、分かる気がする。

払いすぎた利息を元金に充当していけば、元金はもっと減るわね。

元金が少なければ、そもそも利息の支払いは少なくなるものね。

当時、3年目の返済で元金は50万円あった。

だから、アコムは50万円を元に利息を請求した。

しかし、過払い金を差し引くと、本当は3年目に元金30万円しか残っていなかった。

50万円より、30万円から発生する利息のほうが安いよね?

あーそうか!

元金30万円の利息でいいのに、元金50万円の利息を払ってるのか…。

・当時の支払い残高

・過払い金を計算した場合の支払い残高

この2つでは大きく違うんだね。

そういうこと!

過払い金発生の仕組み。

1つ目は18%と29.2%の金利の差額。

次に、元金違いによる利息の払い過ぎ。

この2つで大きな過払い金になるというわけ。

過払い金は、この二段階構造で発生するから、思ったより多く発生するわけだ。

納得できました!

20年、30年と支払っていると、100万円以上の過払い金が発生するのもそういう原理なのね。

過払い金が認められた経緯

過払い金とは?

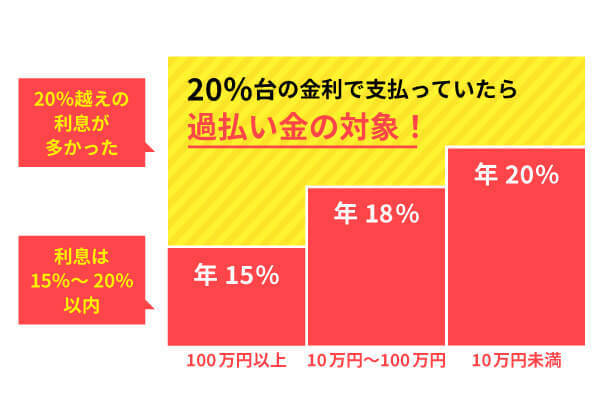

過払い金とは「利息で払いすぎたお金」のこと、正確には「利息制限法の金利を超えて支払ったお金」のことです。

上記の図のとおり、利息制限法では20%を超える金利は禁止されています。

つまり、20%以上の金利で返済をしていたら、過払い金が発生しているわけです。

現在では、消費者金融もクレジットカード会社も、利息制限法の金利を遵守しています。

しかし、2006年頃までは、多くのカード会社で20%以上の金利を採用していたのです。

過払い金が認められた経緯

2006年1月、過払い金の充当計算を認める画期的な最高裁判決が出されました。

世間的にも、これをきっかけに過払い金が認知されていきました。

それまでは過払い金発生をカード会社と激しく争っていましたが、この最高裁判決をきっけに過払い金返還はスムーズに進むようになりました。

そして、2007年を境に、多くのカード会社が利息制限法内の金利に変更。

過払い金はこうした経緯で誕生しています。

現在が2025年ですので、20年近く前からキャッシングを利用していると、過払い金発生の可能性が高いというわけです。

過払い金が発生するのはどんな人?

利息制限法を超える金利の返済

過払い金が発生するには「利息制限法を超える金利を返済」していたことが必要です。

(利息制限法で認められている金利)

・貸付額10万円未満は20%まで

・貸付額10万円以上100万円未満は18%まで

・貸付額100万円以上は15%まで

借入額によって金利の差はありますが、上記の金利を超えて返済していたら過払い金が発生しています。

当時の金利を覚えている人などは、ほとんどいません。

そのため、取引履歴(利用明細)を取り寄せ、当時の金利を確認するのが一般的な方法です。

キャッシングの利用であること

過払い金は、お金を借りた(キャッシング)の場合にのみ発生します。

例えば、買い物(ショッピング枠)でカードを使った場合には発生しません。

同様に、車のローンや住宅ローンからも過払い金は発生しません。

なお、銀行のカードローンは「お金を借りた」場合に該当しますが、銀行はどんなに昔でも利息制限法の金利を遵守していたため、過払い金は発生しません。

過払い金の期限「時効」とは?

過払い金の期限

過払い金には、請求できる期限があります。

期限内に過払い金を請求しなければ、お金は戻ってこないので注意しましょう。

過払い金は民法の不当利得返還請求権に該当し、民法上で時効期間が決まっています。

この時効期間が、過払い金の期限にあたるというわけです。

2020年3月31日までに完済

「完済日から10年以内」が、過払い金が請求できる期限です。

例えば、2015年9月28日に完済しているなら、その10年後の2025年9月28日までが期限です。

2020年4月1日以降に完済

「過払い金請求できることを知った時から5年」又は「完済日から10年以内」が期限です。

例えば、2020年8月18日に完済し、同年8月30日に取引履歴を取り寄せたとします。

この場合、その取り寄せから5年後の2025年8月30日に時効を迎えます。

過払い金請求できることを知らなかったときは、完済日から10年で時効を迎えます。

本サイトの記事の監修者

山口広樹(やまぐちひろき)

・神奈川県司法書士会2376号

・法務大臣認定番号801245号

・神奈川県行政書士会4407号

司法書士歴18年・行政書士歴15年。

かながわ総合法務事務所の司法書士・行政書士。

任意整理で2万件以上の解決(和解)を行った実績あり。

無料相談はこちら

お問合せはこちら

9:00〜20:00(土曜:10:00~16:00)

休業日:日曜・祝日

安心できる任意整理をご提案!

●任意整理の診断やご相談は電話・メール・LINEの全て無料!

●即日依頼もOK。最短当日で手続きをスタートできます

●費用の事前見積りOK!お気軽にお問合せ下さい。

かながわ総合法務事務所

無料相談はこちらからどうぞ!

神奈川県横浜市西区高島2-14-12

ヨコハマジャスト2号館5階

任意整理の対応エリア

横浜市を始めとする神奈川県全域を中心に、全国の都道府県に対応しております。