カードの借金でお困りですか?任意整理の無料相談をご利用下さい。

任意整理の実績2万件以上!苦しいカード返済の改善へ

任意整理相談センター

運営:かながわ総合法務事務所

神奈川県横浜市西区高島2-14-12

ヨコハマジャスト2号館5階

(横浜駅東口より徒歩3分)

受付時間 | 平日:9:00~20:00 土曜:10:00~16:00 |

|---|

定休日 | 日曜・祝日 |

|---|

リボ払い|便利さに隠れたリボ払いの危険性

リボ払いには、下記のような特徴から多くの方が利用しています。

・借入金に対して低い金額で返済が可能(返済が楽)

・毎月定額の返済で足りる(管理しやすい)

こうした特徴から多くの方が利用おり、計画性をもって少額で利用するには、非常に便利なものと言えるでしょう。

しかし、その一方で「リボ地獄」にはまり、返済ができなくなる人が多いのも事実です。

誤ったリボ払いの使い方をしてしまうと、長期に渡って高額なリボ手数料を支払うことになったり、最悪の場合、自力での返済が難しくなります。

カード会社の広告では、リボ払いの表の姿である「便利さ」しか分かりません。

リボ払いの裏の姿である「リスク(危険性)」についても知っておくことが重要です。

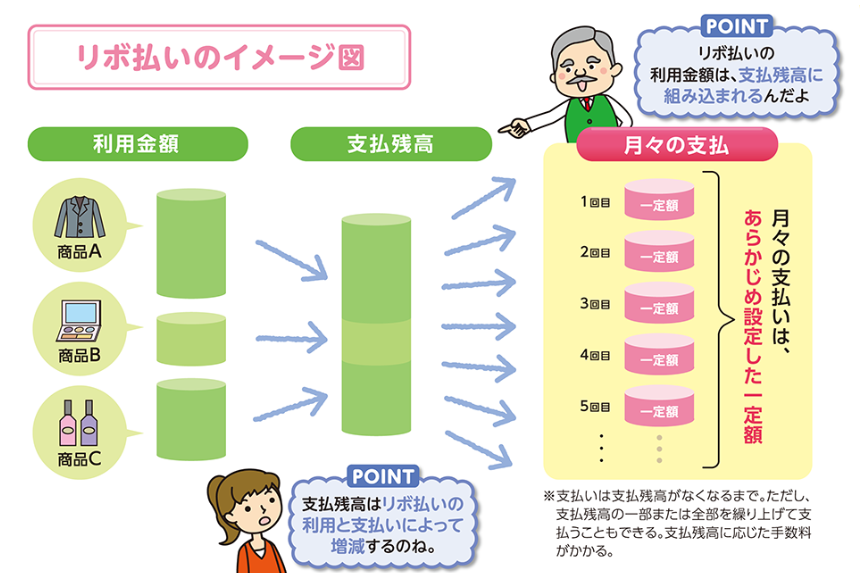

リボ払いとは?

クレジット協会のHPより画像引用

リボ払いとは?

リボ払いとは「リボルビング払い」の略称で、昨今のクレジットカードや消費者金融の支払いで多く採用されているものです。

カードで後払いを利用する場合、1回で支払うなら翌月払い(一括払い)、複数回で支払うならリボ払いを使うケースが多いと言えるでしょう。

リボ手数料について

リボ払いの利用には、約15%程度の手数料が発生するのが一般的です。

毎月一定日(締め日)のリボ残金によって、手数料が決まります。

(リボ残金10万円)1ヵ月1200円の手数料

(リボ残金30万円)1ヵ月3500円~3800円の手数料

(リボ残金50万円)1ヵ月5800円~6300円の手数料

(リボ残金80万円)1ヵ月9300円~1万円の手数料

(リボ残金100万円)1ヵ月1万1500円~1万2500円の手数料

メリット

リボ払いのメリットは、手軽に資金調達、物品購入ができることです。

その結果、人生の体験を早くできることにつながります。

お金が貯まってからではなく、今すぐに物の購入や体験ができたり、出費が多くなった月でも生活をカバーできます。

毎月の返済額も少額で済むことから「利用しやすい(便利)」のも特徴です。

生活の質やスタイルを簡単に充足できるのは、リボ払いのメリットと言えるでしょう。

デメリット

リボ払いのデメリットは、返済額が少額で済む点に甘えてしまい、使いすぎて大きな借金を抱えてしまうケースもあることです。

年利15%前後の高額な手数料が発生するため、リボ払いを多用した結果、払えなくなってしまう人が多く発生するのも事実です。

計画的にお金の管理ができないと、生活や人生を破綻させる危険性があるのが、リボ払いのデメリットというわけです。

リボ払いの仕組みが分かりやすいHP

リボ払いの仕組みが分かりやすいものとして、下記の2つがお勧めです。

・経済産業省2024年4月発表PDF

「クレジットカードの不正利用や後払いの支払遅延から身を守るために」

リボ払いの支払いに不安がある方は、よく確認しておきましょう。

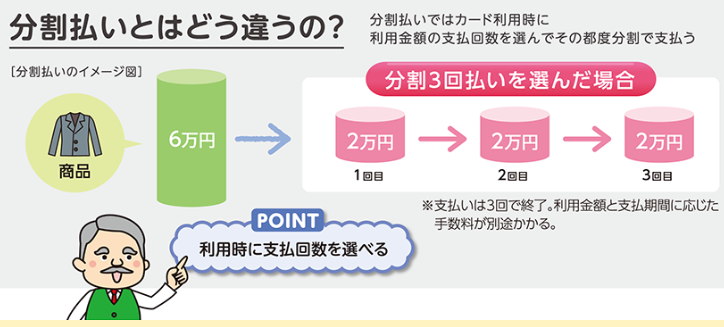

分割払いとの違い

クレジット協会のHPより画像引用

分割払いの方法

分割払いは、1回(1件)ごとに支払い内容が決められるため、複数の分割払いを組めば、別個に支払いをする必要があります。

(事例)

・10万円のパソコンを1万円×10回払い

・5万円のバッグを5000円×10回払い

・15万円のエステ料金を1万5000円×10回払い

この場合、分割払いでは毎月3万円を必ず支払う必要があります。

分割払いが1件、2件と増えるごとに、支払額は大きくなります。

リボ払いの方法

リボ払いは1回(1件)毎に支払い内容は決められません。

同カードで複数のリボ決済を行っていくと、それに伴い支払残額(リボ残)が蓄積されますが、一定額(最低返済額)を支払えば済みます。

(事例)

・10万円のパソコンを購入

・5万円のバッグを購入

・15万円のエステ料金を購入

この場合リボ残高は30万円となります。

「30万円以内のリボ手数料は最低返済額1万円でOK」という契約なら、毎月1万円を支払えば足ります。

分割払いとリボ払いの違い

分割払いは、各決済ごとに支払い回数・支払い期限が明確です。

一方、リボ払いでは各決済ごとの条件は定められず、リボ残として蓄積されます。

・1件ごとの支払いがいつ終わるのか?不明

・毎月の支払いは最低返済額を払えればよい

これがリボ払いの特徴で、借金の現状を把握しにくいという問題があります。

リボ払いの返済のしやすさが、借金を大きくしてしまうことにつながるのです。

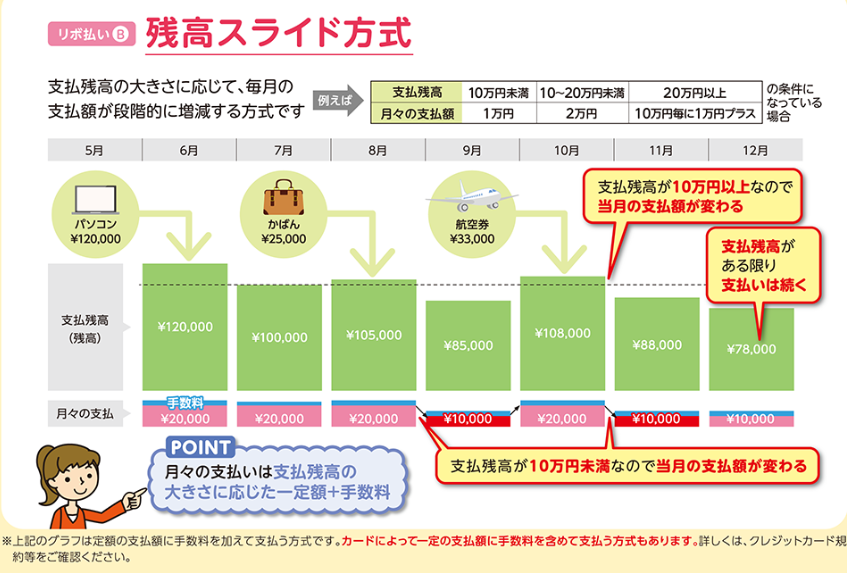

リボ払いの支払いイメージ

クレジット協会のHPより画像引用

リボ払いの1つ「残高スライド方式」

一般的多く採用されているリボ払いの形態が「残額スライド方式」です。

リボ残金ごとに「段階的に」支払額が決まるのが特徴です。

(スライド式の返済イメージ)

・リボ残10万円以内なら、毎月5000円の返済

・リボ残30万円~50万円なら、毎月1万円の返済

・リボ残70万円~100万円なら。毎月3万円の返済

リボ残高が上がれば返済額も上がり、リボ残高が減れば返済額も下がります。

上の画像を見てみましょう。

リボ残が10万円を超えなければ毎月1万円の支払い、10万円を超えると毎月2万円の支払いになっているのが分かると思います。

元金定額か?元利定額か?

残高スライド方式のリボ払いには、元金定額型と元利定額型があります。

簡単に一言で言うなら、1か月の定額返済〇万円が、手数料込みの金額か?そうでないか?に分かれているということです。

(元金定額型)

定額の元金に加え、手数料を別途支払う。

例えば、毎月2万円のリボ払いの場合、2万円+リボ手数料を支払う。

(元利定額型)

定額の支払いの中に、元金+リボ手数料の支払いを含む。

例えば、毎月2万円のリボ払いの場合、1万6500円が元金・3500円が手数料などのように、振り分けられる。

定額返済のリボ払い

リボ払いには、残高スライド方式の他「定額返済方式」もあります。

同じリボ払いでも、残高スライド方式と定額返済方式では、違いがあります。

(残高スライド方式)

毎月締め日の支払い残高に応じて決められた一定額を返済するリボ方式。

(定額返済方式)

支払い残高に関係なく、毎月一定額の返済で済むリボ方式

利用するカードによってリボ払いの支払い方法は変わりますので、それぞれのクレジットカードの会員規約(利用規約)を、よく読んで利用することが大切です。

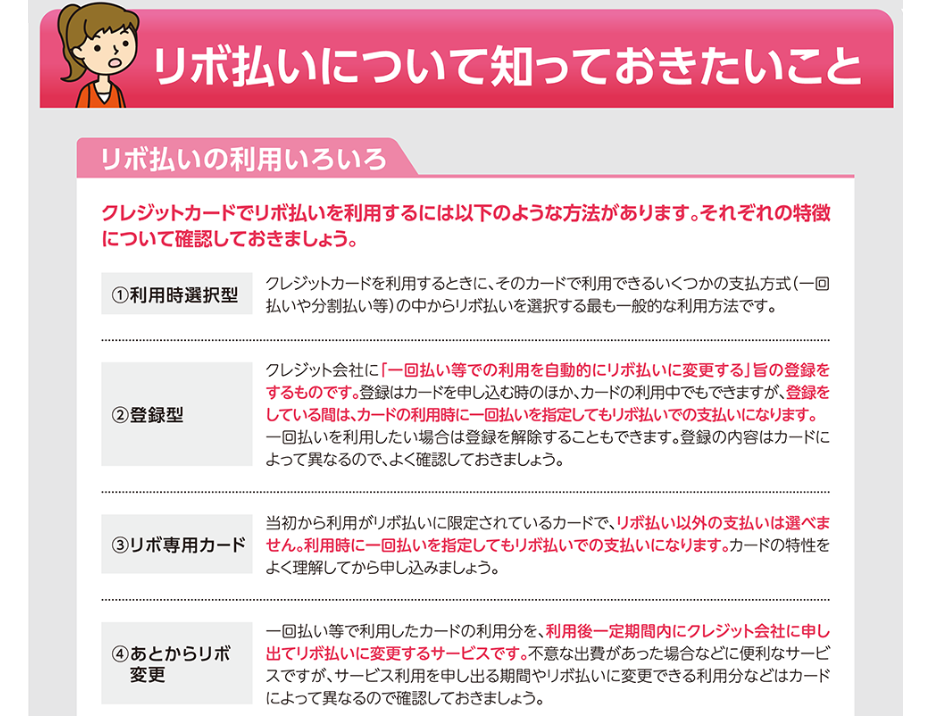

リボ払いの利用で知っておくこと

クレジット協会のHPより画像引用

カード会社がリボ払いを勧める理由

・リボ払いで買物をするとポイントが多くつく

・初期の支払い設定がリボ払い(登録型)

・自動リボカードを発行する

このようにカード会社がリボ払いを勧める理由は「リボ手数料の収益が大きい」からです。

「リボ払いは便利」「少ない返済金でOK」こうした良い言葉だけを鵜呑みにしてしまうと、痛い目にあうこともあるので注意です。

リボ払い利用で知っておくこと

カード会社が積極的にリボ払いを勧めているのは前述のとおりです。

そのため「意図せずリボ払いにされていた」というケースもあるので注意が必要です。

それが「登録型」「リボ専用カード」というものです。

登録型

1回払いなどの支払いを「自動的にリボ払いに変更する」よう登録されているカードです。

悪質なものでは、カード契約時にその旨の説明を受けておらず、意図しないでリボ払いになっていたというケースもあるようです。

新規でクレジットカードを作る際には、よく注意したほうがよいでしょう。

リボ専用カード

リボ払い以外選べないカードで、支払い時に1回払いを選んでもリボ払いになります。

カード会社がリボ払いを推進する象徴のようなカードです。

国民生活センターなどにも苦情が寄せられたカードで、リボ払いを望んでいない人に発行していたとしたら、極めて悪質と言えるでしょう。

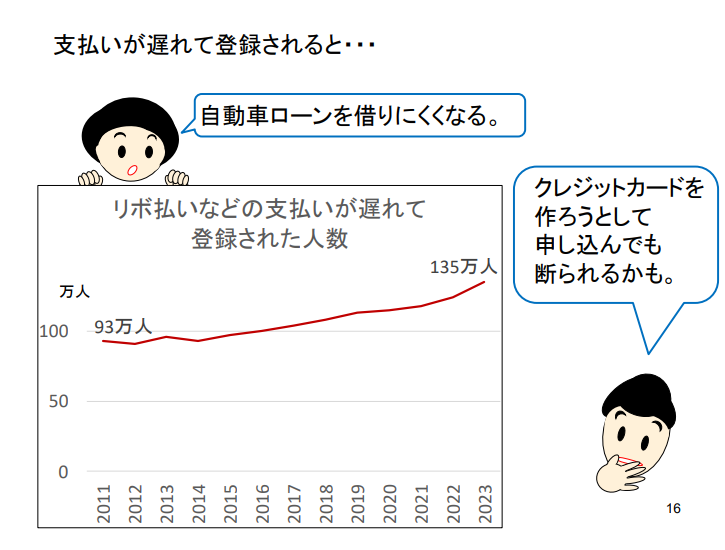

リボ払いの怖さと注意点

経済産業省のPDFより引用

リボ払いが払えなくなることは珍しくない

経済産業省の発表によると、リボ払いなどの支払いが遅れて信用情報に傷がついた人は増加しており、2023 年には 135 万人もいたそうです。

3か月以上リボ払いを滞納すると、CICやJICCなどの信用情報に傷がつきます。

こうした状態になると、クレジットカードの利用ができなくなったり、ローン審査に通りずらくなるので注意しましょう。

以下、リボ払いの注意点を個別にみてみましょう。

いくら借金があるか把握しにくい

リボ払いは、借入額が増えても毎月の返済額に大きな変化がありません。

そのため「借金が増えている」という意識が薄れてしまいます。

その結果「まだ大丈夫だろう」とリボ払いを使ってしまうわけです。

これを続けると、借金(リボ残)がどんどん増えてしまいます。

定期的にリボ残金がどのくらいあるか?返済は順調に進んでいるのか?を確認することが大切です。

リボ限度額の誤解

カード会社が設定しているリボの限度額(利用可能額)。

この範囲で利用していれば「払っていける」と錯覚を起こしている人が多いのも問題です。

キャッシング(ローン)は、総量規制で「年収の1/3まで」の借入れと制限されています。

しかし、ショッピング枠でこのような制限はなく、結果、年収と同等かそれ以上のリボ残を抱えている人も多いのが現状です。

年収と同程度のリボ残を、最低返済額で返済を続けても完済はできません。

「限度額の範囲なら払える」こうした認識は危険というわけです。

リボ払い地獄に陥ってしまう

最低返済額を支払いながら、その間に新しいリボ払いを使ってしまう。

借入金と返済金のバランスがあっていないため、リボ残(借金)のほうが増えてしまいます。

借金が増えればリボ手数料も大きくなる、そして、手数料の支払いが大きくて元金がほとんど減らないという状態に陥ります。

この状態になると完済することが難しいケースに至り、そうなると、半永久的にリボ手数料の支払いをすることになります。

いわゆる「リボ払い地獄」と言われる現象です。

リボ払いを終わらせるには?

リボ完済へ1番大事なこと

リボ払いを終わらせるには、まず「これ以上リボ払いを増やさない」こと。

これが1番大事なことです。

一生懸命返済をしても、新しいリボ残が増えてしまえば状況は変わりません。

そして、最低返済額ではなかなか完済できない仕組みのため「毎月の支払額を増やす」ことを考えましょう。

リボ払いを終わらせる方法

・「一括払い」を行う

・毎月の支払い金額を増やす

・返済が厳しいなら債務整理を行う

返済額を増やす

一括払いができるなら、それでリボ払いを完済するのがベストでしょう。

そうでなければ、少しずつ「返済額を増やす」ことを心がけましょう。

リボ払いの支払い額は、あとから変更できます。

毎月の支払い金額を増やすこで、返済回数も少なくなります。

・30万円の残高を月々1万円ずつ返済すると、支払回数はおよそ38回

・30万円の残高を月々1万5千円ずつ返済すると、支払回数はおよそ24回

支払回数が少なくなれば、発生する手数料も少なくなります。

上の例では、毎月の支払い金額を5000円増やしただけで、支払回数が10回以上少なくなっていることが分かるでしょう。

返済額を増やすことで、完済に近づくようになり、手数料も少なくできるようになります。

債務整理が必要な場合

「一括払いは難しい」

「これ以上毎月の支払金額を増やしたら生活できない」

こうした方もいるでしょう。

しかし、そのままでは完済できず、永久にリボ手数料を支払うことになってしまいますので、対策を考える必要があります。。

その場合は、債務整理(さいむせいり)を検討する必要があります。

債務整理は法律に従って行われる手続きで、リボ払いの支払いにも利用できます。

債務整理には、任意整理(にんいせいり)・個人再生(こじんさいせい)・自己破産(じこはさん)といった種類があります。

リボ払いと任意整理

債務整理の中でまず検討されるのが、任意整理です。

リボの残額を36回(3年)~60回(5年)の分割払いで払っていけるように調整します。

現在のリボ設定は全て解除、リボ手数料もカット(最大で全カットの0%)していきます。

任意整理で支払いが難しい場合には、最終手段である個人再生や自己破産で解決するという流れです。

債務整理ブログについて

リボ払いなどをきっかけに、カード返済に窮してしまう方も少なくありません。

こうした借金に関する話題や、債務整理の知識をブログで公開しています。

よろしければ、本ホームページと合わせてご参照ください。

リボ払いに関するブログ

本サイトの記事の監修者

山口広樹(やまぐちひろき)

・神奈川県司法書士会2376号

・法務大臣認定番号801245号

・神奈川県行政書士会4407号

司法書士歴17年・行政書士歴15年。

かながわ総合法務事務所の司法書士・行政書士。

無料相談はこちら

お問合せはこちら

9:00〜20:00(土曜:10:00~16:00)

休業日:日曜・祝日

安心できる任意整理をご提案!

●任意整理の診断やご相談は電話・メール・LINEの全て無料!

●即日依頼もOK。最短当日で手続きをスタートできます

●費用の事前見積りOK!お気軽にお問合せ下さい。

かながわ総合法務事務所

無料相談はこちらからどうぞ!

神奈川県横浜市西区高島2-14-12

ヨコハマジャスト2号館5階

任意整理の対応エリア

横浜市を始めとする神奈川県全域を中心に、全国の都道府県に対応しております。