カードの借金でお困りですか?任意整理の無料相談をご利用下さい。

任意整理の実績1万件以上!苦しいカード返済の改善へ

任意整理相談センター

運営:かながわ総合法務事務所

神奈川県横浜市西区高島2-14-12

ヨコハマジャスト2号館5階

(横浜駅東口より徒歩3分)

受付時間 | 平日:9:00~20:00 土曜:10:00~16:00 |

|---|

定休日 | 日曜・祝日 |

|---|

任意整理するか?自力で返済を続けるか?よく考えてみよう

「このまま自力で返済を続けて完済できるのだろうか…」

「任意整理をすると完済できるようになる?」

クレジットカードやカードローンの返済。

自分で支払っていく場合・任意整理した場合を比較してみましょう。

任意整理をすると?

「利息の支払いが減る」「月々の返済額が少なくなる」この2つが変わります。

一方、ブラックリストになるというデメリットはあります。

利息の支払いが減って、これに連動して毎月の支払いが減る…その結果、自分で返済するより楽になる。

その代わり、ブラックリストになって、クレジットカードやローンは使えなくなる。

簡単にまとめると、これが自分で支払った場合と任意整理した場合の違いです。

(目次)任意整理するか?自力で返済を続けるか?

自力でカード返済を終わらせるには?

カード返済が終わらない理由

カード返済がなかなか終わらない理由は、利息・リボ手数料が思っているよりも高いこと。

そして「毎月どのくらい返済しないと完済できないか?」これを把握していないためです。

こうした点を把握しないまま返済を続けても、半永久に借金の返済は続きます。

返済能力的に難しければ、「債務整理をしたくなくても」しなければいけないのです。

カード会社の狙い

カード会社は商売でお金を貸しています。たくさんカードを使ってくれるほど、手数料が多く入り多くの利益を得られるわけです。

ポイント付与や限度額アップも「カード返済を続けてもらう」ために行われているものです。

また、「最低返済額」の返済。一見優しいフレーズに見えますが、これも戦略があります。

最低返済額で返済すると、元金はほとんど減りません。

顧客は借金が大きくなるほど完済は困難になり、カード会社は長期間にわたって利息収入を得られます。

本当に払えるか?は自分で気づくこと

「まだカードが使える(限度額)」=「自分で払える金額」とは限りません。

限度額内の利用でも、他社から借りて返済している(自転車操業)時点で、既にあなたの返済能力を超えています。

「そろそろ払えない(重度の多重債務)」とカード会社に判断されれば、いつカードの利用停止が起こってもおかしくない状態なわけです。

「払っていけるのか?払えないのか?」この点は自分で気づかないといけない点です。

自力で完済している人の現状

借金を完済している人の多くは、コツコツ返済をして終わらせたわけではありません。

300万円や500万円などの大きな金額になると、コツコツ返済して終わらせるには、1か月辺りかなりの返済額が必要です。

そのため、最終的には一括返済したり、ある程度まとまったお金(借金を半分減らすなど)を返済して終わらせている人が多い…これが現状です。

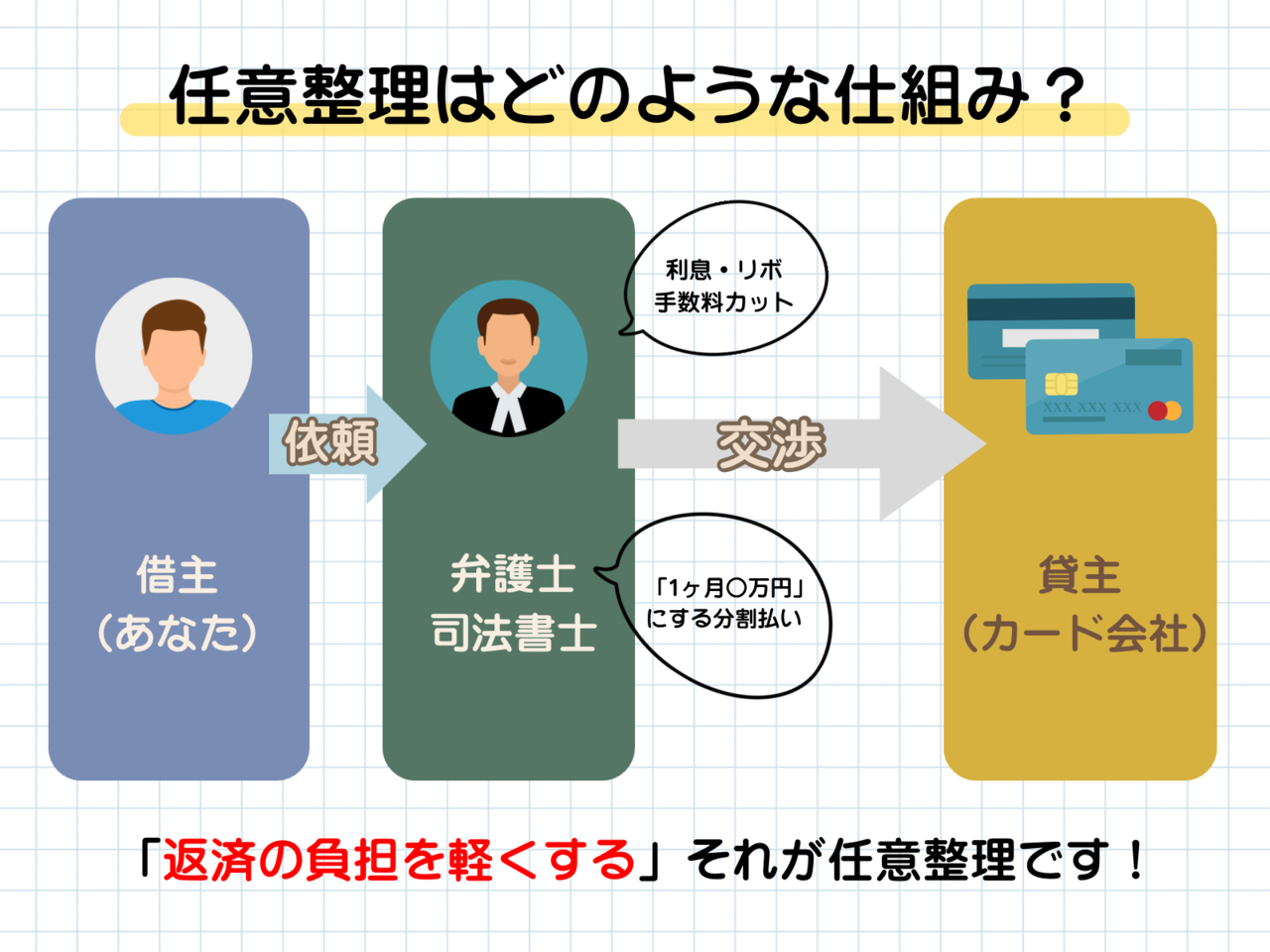

任意整理とは?

任意整理とは?

任意整理とは「カード返済の支払い方法を見直す」もので、司法書士や弁護士に依頼して行う手続きです。

任意整理をすると「今後の利息カット」「月々の返済額の減少」が効果として上げられます。

その結果、自分で返済するよりも負担が減るようになるわけです。

任意整理の一例

・A社80万・B社50万・C社50万・D社100万

・自分で返済をしていた時は毎月9万円必要だった。

・任意整理をした結果、毎月の返済は5万円に下がった。

・任意整理後の利息の支払いは0になった。

「利息の支払いがなくなる」

「月々の返済額を下げられる」

これが任意整理の効果です。

任意整理のデメリット

任意整理をすると、信用情報(CICやJICC)に傷がつきます。

俗にいうブラックリスト(金融ブラック)と言われているものです。

信用情報に傷がつくと、クレジットカードやカードローンは利用できなくなります。

その他、携帯電話の機種変時に本体代金の分割購入ができなかったり、賃貸契約時の保証会社の審査に通らないなどのデメリットもあります。

50万円の自力返済・任意整理を比較

自分で支払う場合の目安

例)楽天カードで50万円・金利18%の場合

・1年で完済:月額4万2000円の支払い

(総額54万9146円)

・2年で完済:月額2万5000円の支払い

(総額59万7201円)

・3年で完済:月額1万9000円の支払い

(総額63万8078円)

・4年で完済:月額1万5000円の支払い

(総額69万4050円)

・5年で完済:月額1万3000円の支払い

(総額74万5035円)

任意整理を行った場合

例)楽天カード50万円・金利18%を任意整理し、金利0%の50万円分割払いとなった。

・1年の分割払い:月額4万1666円の返済

(総額50万円)

・2年の分割払い:月額2万0833円の返済

(総額50万円)

・3年の分割払い:月額1万3888円の返済

(総額50万円)

・4年の分割払い:月額1万0416円の返済

(総額50万円)

・5年の分割払い:月額8333円の返済

(総額50万円)

任意整理を行った場合の特徴

任意整理を行うと、基本的に今後の利息の返済が無くなります。

(一部カード会社では18%→5%のように利息減額にとどまります)

これにより、月々の返済額が減少するのが特徴です。

カード1枚50万円ではこのぐらいの差です。

複数枚のカードがあって300万円や500万円となると、その差は何倍も変わります。

借金300万円の自力返済・任意整理を比較

300万円の1か月の利息

借金300万円・金利が15%の場合、1か月の利息は以下の通りです。

・300万円×15%÷365×31日=3万8219円

300万円を自力で完済する場合

次に、300万円を3年と5年で完済する場合(今後借り入れはしない前提)です。

(300万・金利15%・3年で完済)

1ヶ月の返済額:10万3995円

(利息で支払う総額:74万3820円)

(300万・金利15%・5年で完済)

1ヶ月の返済額:7万1369円

(利息で支払う総額:128万2140円)

300万円を任意整理する場合

次に、300万円を任意整理した場合を見てみましょう。

任意整理した場合の多くは60回の分割払いとなり、300万円÷60回払い=5万円です。

カード会社によって和解条件が厳しい会社(36回や48回払い)もあるため、その場合で月々6万円~7万円ほどです。

反対に、和解条件が優しい会社(80回や100回)もあるため、その場合は月々4万円台でおさめられるケースもあります。

両者の比較まとめ

(自力で300万円を完済)

毎月7万円の返済を5年続ける、又は、毎月10万円の返済を3年続けることが必要です。

(任意整理の場合)

毎月5万円程度の返済を5年で完済、条件によっては毎月4万程度で済むこともあります。

借金500万円の自力返済・任意整理を比較

500万円の1か月の利息

借金500万円・金利が15%の場合、どのくらいの返済が必要か?確認してみましょう。

・500万円×15%÷365×31日=6万3699円

これが、1ヶ月に利息で支払う金額です。

500万円を3年で自力完済する場合

次に、500万円を3年と5年で自力完済する場合(今後借り入れはしない前提)です。

(500万・金利15%・3年で完済)

1ヶ月の返済額:17万3326円

(3年で支払う利息額:123万9736円)

(300万・金利15%・5年で完済)

1ヶ月の返済額:11万8949円

(5年で支払う利息額:213万6940円)

500万円を任意整理する場合

そして、500万円を任意整理した場合を見てみましょう。

任意整理すると、その多くは60回払いとなり、500万円÷60回払い=8万3333円です。

カード会社によって和解条件が厳しい会社(36回や48回払い)もあるため、その場合で月々9万円~10万円です。

反対に、和解条件が優しい会社(80回や100回)もあるため、その場合で月々7万円~8万円でおさまるケースもあります。

両者の比較まとめ

(自力で500万円を完済)

毎月約12万円の返済を5年続ける、又は、毎月17万円の返済を3年続けることが必要。

一般的な収入の方や、家族がいる方には、かなり難しい返済額と言っていいでしょう。

(任意整理をする場合)

毎月8万5000円程度の返済を5年続けると完済できます。

本サイトの記事の監修者

山口広樹(やまぐちひろき)

・神奈川県司法書士会2376号

・法務大臣認定番号801245号

・神奈川県行政書士会4407号

司法書士歴18年・行政書士歴15年。

かながわ総合法務事務所の司法書士・行政書士。

任意整理で2万件以上の解決(和解)を行った実績あり。

無料相談はこちら

お問合せはこちら

9:00〜20:00(土曜:10:00~16:00)

休業日:日曜・祝日

安心できる任意整理をご提案!

●任意整理の診断やご相談は電話・メール・LINEの全て無料!

●即日依頼もOK。最短当日で手続きをスタートできます

●費用の事前見積りOK!お気軽にお問合せ下さい。

かながわ総合法務事務所

無料相談はこちらからどうぞ!

神奈川県横浜市西区高島2-14-12

ヨコハマジャスト2号館5階

任意整理の対応エリア

横浜市を始めとする神奈川県全域を中心に、全国の都道府県に対応しております。