カードの借金でお困りですか?任意整理の無料相談をご利用下さい。

任意整理の実績1万件以上!苦しいカード返済の改善へ

任意整理相談センター

運営:かながわ総合法務事務所

神奈川県横浜市西区高島2-14-12

ヨコハマジャスト2号館5階

(横浜駅東口より徒歩3分)

受付時間 | 平日:9:00~20:00 土曜:10:00~16:00 |

|---|

定休日 | 日曜・祝日 |

|---|

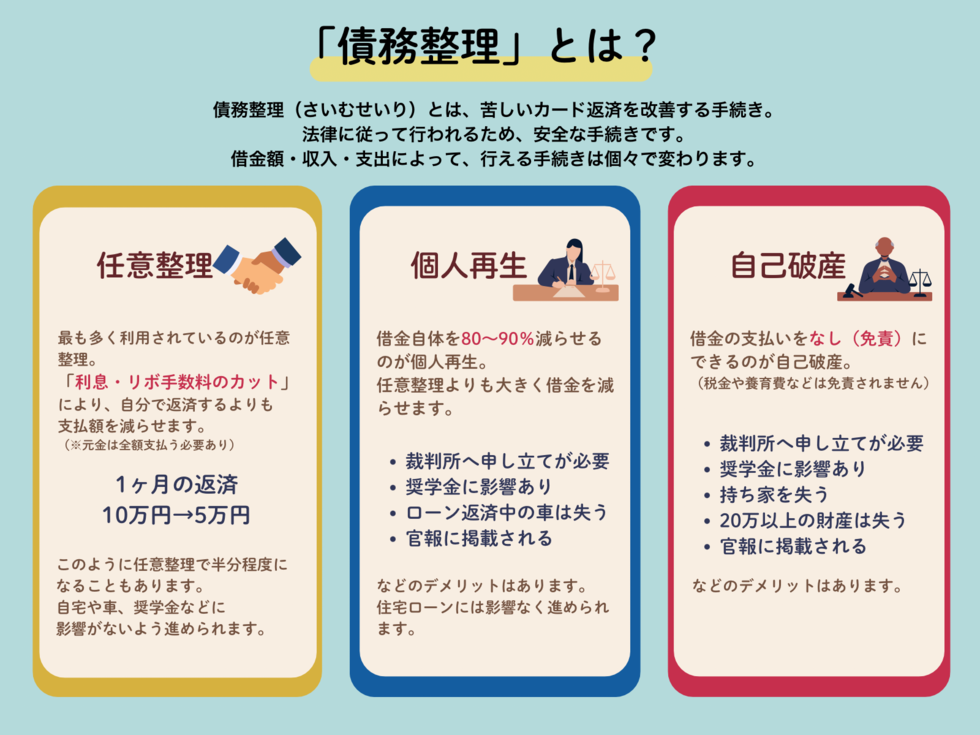

債務整理と任意整理…その違いは?

債務整理とは、法律で認められた借金整理の方法です。

ここでいう借金とは、クレジットカードや銀行のカードローン、消費者金融からの借入、ショッピングのリボ払いなどを中心に、その他、携帯電話の未納料金や、奨学金・車のローンなど負債はすべて含みます。

こうした借金の支払いが難しくなった場合の、法的な救済措置が債務整理というわけです。

債務整理には、任意整理・個人再生・自己破産といった方法があります。

任意整理は「債務整理の1つの方法」と位置付けましょう。

(目次)債務整理と任意整理の違い

先生、カードの返済が苦しくて悩んでて…ネットで色々検索してみたの。

債務整理と任意整理って何が違うの?

任意整理はね、債務整理の1つの方法なの。

「債務」は法律用語で「借金」のこと。

支払いの難しくなった借金を整理することを、債務整理というわけ。

債務整理には、任意整理・特定調停・個人再生・自己破産の4つの種類があるのよ。

そういうことなんだ。

苦しい借金の支払いを改善するのが債務整理?

その方法として4つあるということだよね?

そのイメージで大丈夫!

債務整理の中でも、1番多く利用されているのが任意整理。

自己破産や個人再生は、裁判所で行われる手続きだから1段ハードルが高い手続きなの。

任意整理なら、裁判所を利用しないでいいのね!

借金が払えなくなったのを、家族や職場には知られたくないからそのほうがいいかも…

任意整理はどんな効果が期待できるの?

任意整理の効果は大きく2つ。

・自分で払うより総返済額が減る

・元金を5年程度で支払えばよい

他の債務整理の方法と比べると効果は最小限だけど、これで払えるようになる人も多いわね!

自分で借りたものだから、払える限りは自分で払っていきたいと思ってるわ。

返済はどのくらい減るの?

私、今300万円ぐらいクレジットカードの支払いが残ってるけど…

具体的には、利息とかの支払いがなくなるの。

例えば、300万円の支払いに18%程度の利息がかかってるとするでしょ?

これを5年で返済するとなると、

(総返済額:457万0800 円)

(うち利息分:157万0800 円)になるの。

この157万円0800円の支払いが無くなるのよ。

そんなに利息支払うことになるの?

5年で157万円も差が出るのね…それは大きい。

任意整理する場合は、どうすればいいの?

司法書士や弁護士に依頼すれば大丈夫よ。

任意整理の委任をもらえれば、先生のほうで全て進めていくから任せて!

債務整理(さいむせいり)とは?

債務整理とは?

債務整理には、任意整理以外に個人再生・自己破産といった方法があります。

任意整理は「債務整理の1つの方法」で、1番初歩的な債務整理と言えるでしょう。

他の3つの手続きが裁判所を利用して行われるのに対して、任意整理は裁判所を利用せずにできるのがポイントです。

債務整理の方法はどのように決める?

どの債務整理が適しているか?これは、個々の方によって変わります。

「デメリットは全て受け入れ費用対効果だけを追求」この場合には、自己破産を選択するのがベストになるでしょう。

反対に「デメリットは極力避けたい。費用対効果は2の次」この場合には、任意整理がベストになるでしょう。

個々人の生活環境(住宅ローンの有無、車は絶対必要か?)や家族の有無(独身か?配偶者がいるか?、借金が家族にバレるとまずいか)などで、選択肢は変わります。

「その人にとって」ベストな選択肢はなにか?これで有効な債務整理が決まるイメージです。

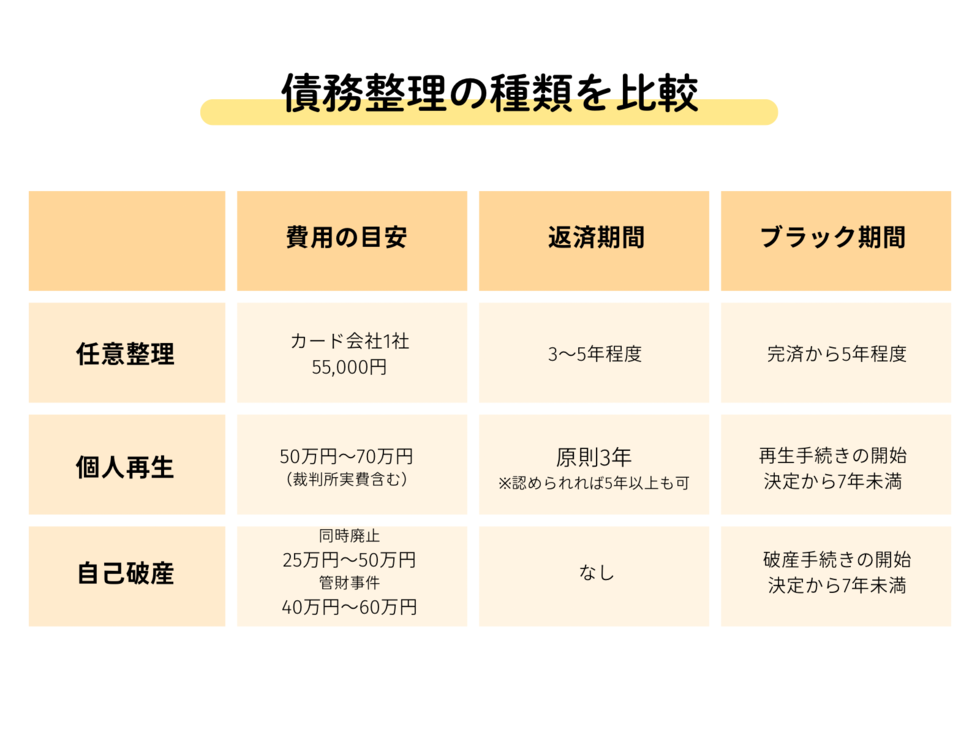

債務整理をするとブラックリストになる

債務整理をすると、ブラックリストになります。

CIC・JICCなどの信用情報に傷がつき、一定期間ローン審査に通りすらくなったり、クレジットカードの利用に制限がつきます。

このブラックリストによるデメリットは、債務整理全てで共通です。

つまり、任意整理・個人再生・自己破産…どの選択肢でもブラックリストになります。

任意整理(にんいせいり)とは?

任意整理とは?

例えば、クレジットカードなどで借金が300万円あると、年間15%~18%の金利やリボ手数料がかかります。

・300万円×15%=45万円

・300万円×18%=54万円

このぐらいの金額を1年で支払っている計算になります。

任意整理をするとこの支払いを減らすことができるため、自分で返済するよりも「返済の負担は軽くなる」というわけです。

任意整理の特徴

影響を出したくないローンは、任意整理の対象から外せます。

例えば、住宅ローンや自動車ローン、奨学金などです。

そのため、カード類に任意整理を行っても、自宅も車も残すことができます。また、奨学金の保証人に影響が出ることもありません。

債務整理の中で最も融通が利く手続きが、任意整理というわけです。

また、裁判所を利用せずにできるため、必要以上の個人情報を提供しないで進められます。官報に掲載されることもありません。

任意整理ができる条件

任意整理で免除されるのは利息のみ、元本は全額支払う必要があります。

つまり、個人再生や自己破産など他の債務整理と比べると借金の減額幅が小さいのです。

そのため、任意整理ができないケースとして、「借金の元本を3〜5年で完済することが難しい場合」が挙げられます。

任意整理ができない場合はどうする?

任意整理ができない場合には、他の債務整理を検討しましょう。

破産は避けて支払いをするのであれば個人再生、いったん借金をリセットして再出発を図る場合には自己破産を検討することになります。

個人再生とは?

個人再生とは?

個人再生は、利息の免除のほか元本自体を減らせる手続きです。

最大で元金を80~90%カット、「大幅に借金を減らせる=返済資金が少なく済む」ということが可能になります。

また「住宅ローン特則」という制度を利用すれば、持ち家にも影響を出さずに進められます。

自己破産の一部免責に近い制度と言えるでしょう。

個人再生のデメリットは?

個人再生では、住宅ローン以外の借金は全て対象になるので、奨学金や車のローンは個人再生の対象になります。

そのため、車を残せない、奨学金が保証人に請求されるなどのデメリットはあります。

また、借金以上の資産があると元金を減らすことができなくなるため、個人再生を行っても意味がありません(清算価値保障の原則)

金融ブラックになる点は、任意整理と同様です。

任意整理と比較した場合

任意整理との違いを整理してみましょう。

(個人再生のメリット)

・利息だけでなく、元金自体もカットできる。

(個人再生のデメリット)

・住宅ローン以外の借金を巻き込む(車や奨学金など)

・資産の限度でしか借金を減らせない(清算価値保障)

・官報への掲載

自己破産とは?

自己破産とは?

自己破産は、借金の利息・元金が免除される、債務整理の中で最も強い手続きです。

「支払不能」と言われ、「頑張っても返済ができない」という状態が必要です。その他、免責不許可事由に該当していないことも、自己破産が認められるために必要な条件です

自己破産のデメリットは?

借金が帳消しになる一方で、時価20万円以上の財産の没収・換価、一部の職業で職業制限が課される、こうした他の債務整理にはない弊害があることも特徴です。

近年では、破産者マップの存在もあり、自己破産を避ける人も多いような気がします。

金融ブラックになる点は、任意整理と同様です。

任意整理との違いは?

任意整理との違いを整理してみましょう。

(自己破産のメリット)

・基本的に、借金の支払いが全て無くなる

(自己破産のデメリット)

・20万以上の財産を失う(自宅や車、保険の解約返戻金など)

・破産手続き中の職業制限(一部の資格を使った仕事ができなくなる)

・官報への掲載(=破産者マップに掲載される可能性)

本サイトの記事の監修者

山口広樹(やまぐちひろき)

・神奈川県司法書士会2376号

・法務大臣認定番号801245号

・神奈川県行政書士会4407号

司法書士歴18年・行政書士歴15年。

かながわ総合法務事務所の司法書士・行政書士。

任意整理で2万件以上の解決(和解)を行った実績あり。

無料相談はこちら

お問合せはこちら

9:00〜20:00(土曜:10:00~16:00)

休業日:日曜・祝日

安心できる任意整理をご提案!

●任意整理の診断やご相談は電話・メール・LINEの全て無料!

●即日依頼もOK。最短当日で手続きをスタートできます

●費用の事前見積りOK!お気軽にお問合せ下さい。

かながわ総合法務事務所

無料相談はこちらからどうぞ!

神奈川県横浜市西区高島2-14-12

ヨコハマジャスト2号館5階

任意整理の対応エリア

横浜市を始めとする神奈川県全域を中心に、全国の都道府県に対応しております。