カードの借金でお困りですか?任意整理の無料相談をご利用下さい。

任意整理の実績1万件以上!苦しいカード返済の改善へ

任意整理相談センター

運営:かながわ総合法務事務所

神奈川県横浜市西区高島2-14-12

ヨコハマジャスト2号館5階

(横浜駅東口より徒歩3分)

受付時間 | 平日:9:00~20:00 土曜:10:00~16:00 |

|---|

定休日 | 日曜・祝日 |

|---|

リボ払いがきつい…任意整理で返済改善はできる?

「リボ払いがきつくて生活が苦しい…」

「リボ払いに任意整理することはできますか?」

リボ払いが払えなくなった・リボ残がまったく減らない…こうしたきっかけで任意整理を行うケースはわりと多いです。

リボ払いにも任意整理は可能であり、リボ手数料のカットが見込めるため、返済の負担は大きく変わります。

複数枚のクレジットカードを持っていて、そのほとんどがリボ払いである場合など、リボ残が大きいほど手数料カットの効果が大きく、任意整理の効果も大きくなります。

(目次)リボ払いと任意整理

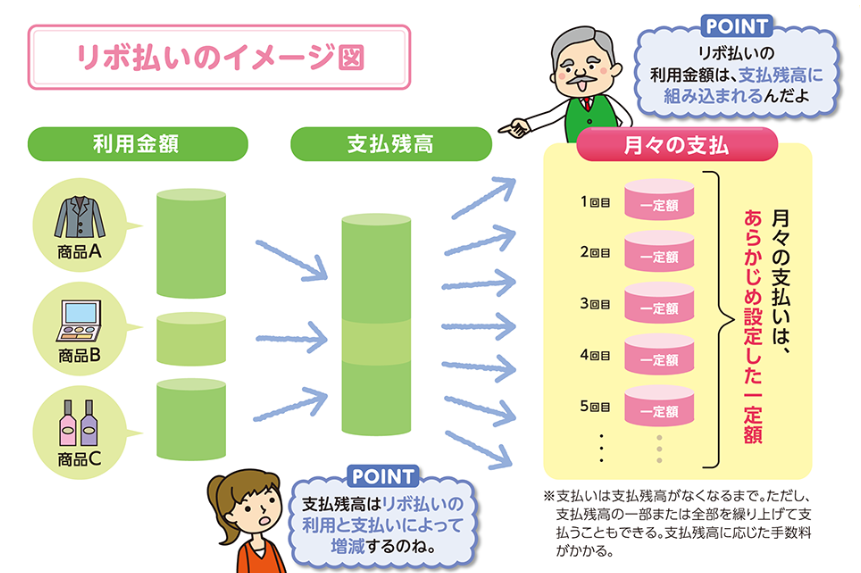

リボ払いとは?

クレジット協会のHPより画像引用

リボ払いとは?

リボ払いとはクレジットカードの支払方法の一種で、「毎月定額を返済する」のが特徴。

その支払い方法には残高スライド方式や定額返済方式などがあり、利用するクレジットカードによってその支払方法に違いはあります。

リボ手数料

リボ払いを利用する場合、一般的には15%程度の手数料が発生しています。

例えば、リボ残50万円なら50万円×15%=7万5000円(1年)。

7万5000円÷12か月=6250円(1ヵ月)。

これぐらいのリボ手数料が発生している計算です。

リボ払いのイメージ

多くのクレジットカードで採用されているリボ払いの返済方式が「残額スライド方式」です。

リボ残金によって、段階的に返済額が決められているのが特徴です。

(残高スライド方式の一例)

・リボ残10万円以内:毎月5000円の返済

・リボ残30万円~50万円:毎月1万円の返済

・リボ残70万円~100万円:毎月3万円の返済

リボ残高が上がれば返済額も上がりますし、リボ残高が減れば返済額も下がります。

なお、手数料の支払いについては、この定額返済額にリボ手数料を含む形態(元利定額型)と、リボ手数料は別途支払う形態(元金定額型)に分かれます。

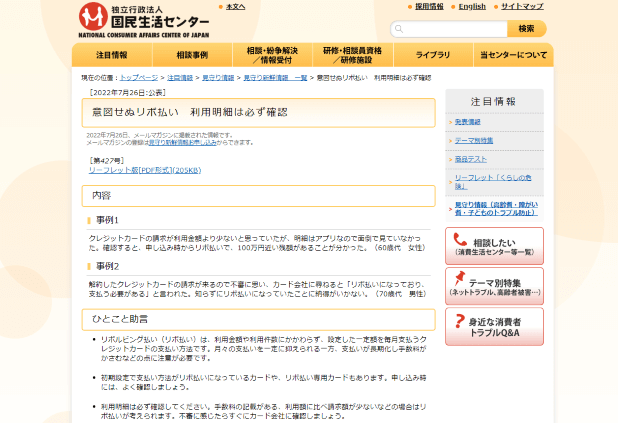

リボ払いの返済がきつい理由

国民生活センターから引用

リボ払いの危険性

カード会社がリボ払いを勧める理由は「リボ手数料の収益が大きい」からです。

「便利」「定額返済でOK」などの誘い文句がありますが、実際はリボ払いの利用者を多くしたい(手数料を増やしたい)のが本音です。

過剰なリボ払いの推進も見られ、「自動リボの設定になっていた」「予期せぬ手数料がとられた」などのクレームや苦情が、国民生活センターに寄せられています。

カード会社に言われるがまま、リボ払いを利用するのは危険ということです。

リボ払いの危険な点を整理していきましょう。

手数料の負担が大きい

例えば、リボ残50万円で、毎月1万円のリボ払いをしていたとしましょう。

リボ手数料はおおよそ月に6000円程度。毎月1万円を返済しても、半分程度は手数料で消えてしまっているのです。

リボ残100万円で、毎月2万円のリボ払いをしている場合。

この場合のリボ手数料は月に1万2500円程度。毎月2万円を返済しても、やはり半分以上は手数料で消えてしまうのです。

最低返済額では返済は終わらない

上記の通り、カード会社の指定する「最低返済額」で返済をしても、返済金の半分以上はリボ手数料が占めます。

これが、リボ払いがなかなか減らない理由です。

リボ払いを多用してリボ残が大きくなるほど手数料も大きくなり、返済金の多くが手数料に消えてしまうわけです。

また、リボ払いの期間が長ければ長いほど、多くの手数料を払うことになります。

カード会社が、リボ払いを勧める理由はここにあるのです。

リボ払いが払えなくなることは珍しくない

経済産業省の発表によると、リボ払いなどの支払いが遅れて信用情報に傷がついた人は増加しており、2023 年には 135 万人もいたそうです。

61日以上又は3か月以上リボ払いを滞納すると、CICやJICCなどの信用情報に傷がつきます。

こうした状態になると、クレジットカードの利用ができなくなったり、ローン審査に通りずらくなるので注意しましょう。

リボ払いを終わらせるには?

リボ払いを終わらせる方法

まず「これ以上リボ払いをしない」「借金を増やさない」ことが、リボ払いを終わらせるのに1番大事なことです。

一生懸命返済をしても、新しいリボ残が増えれば状況は変わりません。

また、リボ残が大きくなると、手数料の負担が大きいため、完済が難しくなります。

新規のリボ払いをせず、「毎月の返済額を増やす(最低返済額より多く返済する)」ことを考えましょう。

自力では返済が難しい場合

・新しいリボ払いを増やさない

・返済額を増やす

これで完済できれば良いのですが、すでに大きなリボ払いを抱えてしまっていると難しいケースもあります。

・リボ払いの返済をすると生活費が足りない

・生活費が足りないので、またリボ払いを使ってしまう

こうした自転車操業に陥っている場合には、自力解決が難しい段階といえます。

自力返済が難しい場合はどうする?

自力で完済を目指すことが難しければ、債務整理(さいむせいり)を検討する必要があります。

債務整理は、法律に従って行われる借金返済の救済策で、もちろんリボ払いも対象です。

債務整理には、任意整理(にんいせいり)・個人再生(こじんさいせい)・自己破産(じこはさん)といった種類があります。

リボ払いと任意整理について

リボ払いへ任意整理

自力でリボ払いの返済が難しい場合に、まず検討すべきなのが任意整理です。

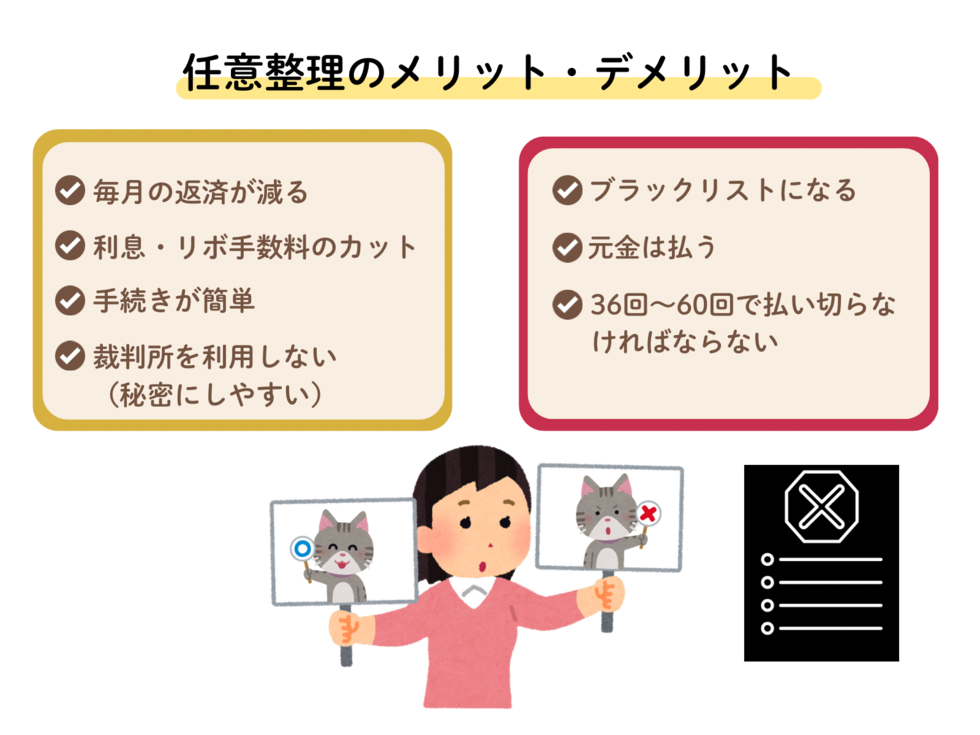

リボ払いを任意整理すると、以下のような効果があります。

・現在のリボ設定を全解除

・リボ手数料をカットできる

・リボの残金を36回(3年)~60回(5年)の分割払いで支払う

このようにリボ払いを改善することで、完済できる道筋を作っていきます。

任意整理ができない場合

リボ残が多すぎて、36回や60回では払えないケースもあります。

例えば、300万円のリボ払いがあると、任意整理をして月5万円(5年払い)ほどの支払いは、最低でも必要になります。

この返済金を捻出できない場合は、任意整理を行うことが難しいというわけです。

任意整理が難しい場合には個人再生や自己破産などの裁判所の手続きを検討しましょう。

本サイトの記事の監修者

山口広樹(やまぐちひろき)

・神奈川県司法書士会2376号

・法務大臣認定番号801245号

・神奈川県行政書士会4407号

司法書士歴18年・行政書士歴15年。

かながわ総合法務事務所の司法書士・行政書士。

任意整理で2万件以上の解決(和解)を行った実績あり。

無料相談はこちら

お問合せはこちら

9:00〜20:00(土曜:10:00~16:00)

休業日:日曜・祝日

安心できる任意整理をご提案!

●任意整理の診断やご相談は電話・メール・LINEの全て無料!

●即日依頼もOK。最短当日で手続きをスタートできます

●費用の事前見積りOK!お気軽にお問合せ下さい。

かながわ総合法務事務所

無料相談はこちらからどうぞ!

神奈川県横浜市西区高島2-14-12

ヨコハマジャスト2号館5階

任意整理の対応エリア

横浜市を始めとする神奈川県全域を中心に、全国の都道府県に対応しております。