カードの借金でお困りですか?任意整理の無料相談をご利用下さい。

任意整理の実績1万件以上!苦しいカード返済の改善へ

任意整理相談センター

運営:かながわ総合法務事務所

神奈川県横浜市西区高島2-14-12

ヨコハマジャスト2号館5階

(横浜駅東口より徒歩3分)

受付時間 | 平日:9:00~20:00 土曜:10:00~16:00 |

|---|

定休日 | 日曜・祝日 |

|---|

任意整理を司法書士が解説します

はじめまして。司法書士・行政書士の山口と申します。

2010年に事務所を開業、それから16年でのべ2万件以上の任意整理を行ってきました。

現在も現役の司法書士であり、私の事務所には日本全国から年3000名以上の方から借金に関する相談が寄せられます。

クレジットカードやカードローン、こうした返済に苦しんでいる方の一助になれれば…という思いで、このホームページやブログで情報を発信しています。

借金問題の現状や本当に正しい任意整理を解説していきます。

任意整理を司法書士が解説

専門家のサポートが必要

カード返済に行き詰った人は、1人で苦しんでいる傾向があります。

「誰にも話せない」「どこに頼ればいい?」こんな気持ちで日々を過ごしています。

また、苦しい借金がきっかけで、生活や人生に支障をきたしていることもあります。

・離婚になった

・精神的に病んでしまった

・自殺に至ってしまう

・闇金からお金を借りた

・闇バイトに手を出した

こうした状況を回避するためにも、借金問題への適切な対応は必要というわけです。

私が行っている債務整理は、借金返済に苦しんでいる方の生活と将来の人生を守るために必要なものです。

借金相談が気軽にできる環境が必要

返済に苦しんでいるものの、「どうしたら良いか分からない」という方も多く、これが借金相談へ進まない一因になっています。

まずは、気軽に相談できるような環境が必要であり、私の事務所では、返済で悩む全国の方に無料相談を行っています。

※メール・LINE・電話・対面と全ての相談を完全無料で行っています。

任意整理が必要な理由

私は、債務整理全般を行っていますが、とりわけ任意整理に力を入れています。

「破産だけは避けたい」「払える限りは普通に支払っていきたい」こんな方が多く、任意整理の需要は多いと感じています。

任意整理を活用することで、早期段階でカード返済を改善できます。

・自己破産に至ること(借金問題の重症化)

・返済苦による生活上の問題(病気や自殺、闇バイトなど)

こうしたケアを早めに行うことができ、社会的にも有益と言えるでしょう。

カード返済で苦しむ人は多い

「債務整理の相談は少ない?」

「払えなくなったのは自分だけ?」

こんな風に思っている方も多いようですが、カード返済で悩んでいる方は実に多くいます。

司法統計によれば、自己破産や個人再生を行った人は全国で毎年8万人前後はおり、これに任意整理を合わせたら、年20万人以上はなんらかの債務整理を行っている計算です。

「カード返済に行き詰まる」ということは、珍しいことではないのです。

なぜ支払いができなくなるのか?

では、なぜそれほど多くの人がカード返済に苦しんでいるのか?

自身の「返済能力を超えた借金を抱えている」からです。

返済能力は1人1人の収入・生活環境(独身?子供は?親の介護は?)によって変わりますが、限界を超えたら自力での返済は難しくなります。

例えば、手取り年収300万円で借金が300万円。貯金はない、給料が入ってもカード返済をすると生活費が不足、生活費を補うためにまたカードを使う。

このような状態は自転車操業といい、返済を続けても借金は減りません。

自分で返済を続けても、完済することは極めて難しい状況なわけです。

自転車操業を止めるためには?

自力で完済できない状態になったら、どうすればいいのか?

一生、自転車操業を続けなければいけないのか?

・家族の資金援助を受ける

・返済能力を上げる(副業や転職で収入を増やす)

こうした方法が考えられますが、家族の力を借りることも、時間的・環境的に収入を増やすことが難しい方もいるでしょう。

そんな場合に活用すべき方法が債務整理というわけです。

利息やリボ手数料の負担はとても大きい

利息やリボ手数料はとても高い

クレジットカードやカードローンを利用すると、利息やリボ手数料が発生します。

この利息は年15%~20%、リボ手数料は15%前後が一般的です。

ずばり、カード返済が苦しくなる原因は、この利息やリボ手数料にあります。

どのくらい利息を払っている?

例えば、総額300万円・金利15~18%で1年間カード返済を行うと、45万円~54万円ほどの利息やリボ手数料が発生します。

1ヶ月辺りの利息やリボ手数料は4万円以上、これ以外に元金に充てる返済金も加味すると、1ヵ月に8万円程度は支払いがある。

8万円払っても半分は利息や手数料で消えてしまう…これがカード返済が思うように進まない原因です。

また、一般的なお給料で考えれば、カード返済で1ヵ月に8万円の出費はかなり大きいです。

そのため、「返済すると生活費が足りないからまたカードを使ってしまう」その結果、より借金が増えてしまうわけです。

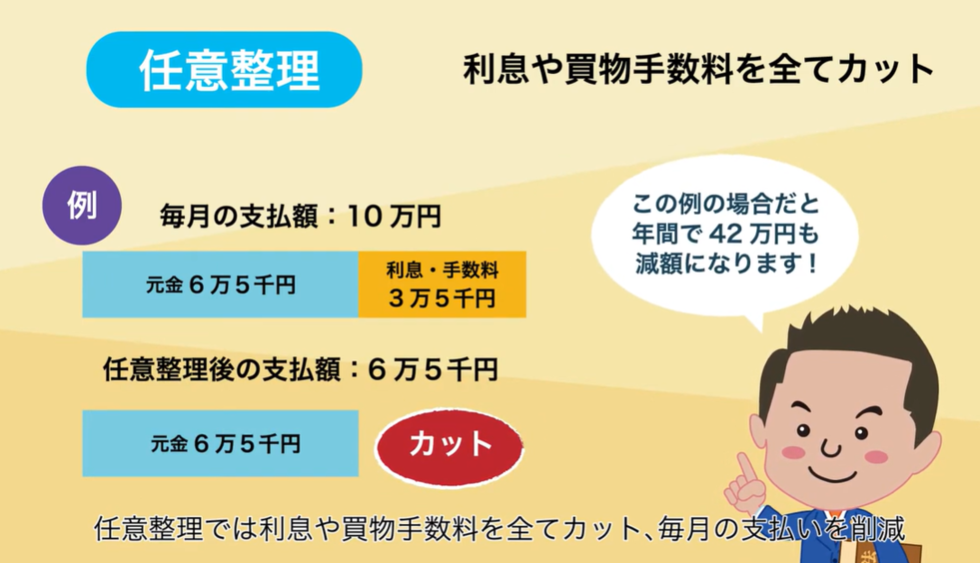

任意整理を行うと?

任意整理を行うと、こうした利息やリボ手数料の支払いをカットできます。

先の例なら、年間45~54万円(1ヵ月:4万円以上)の利息やリボ手数料をカットすることができます。

※一部カード会社については、利息の完全カットまでは難しいですが、90%以上のケースでは無利息での和解が可能です。

利息やリボ手数料をカットできることで、1か月の出費を減らすことができる。

その結果、完済へと近づけるというわけです。

任意整理を検討すべき場合

任意整理とは?

任意整理(にんいせいり)とは、債務整理(さいむせいり)の1つの方法です。

「返済で生活が圧迫されている」

「自力では完済できる見込みがない」

このように、カード返済が難しくなった場合に行う初歩の手続きが任意整理です。

裁判所を利用せずにできるので、債務整理の中でも1番多く利用されている手続きです。

任意整理の効果

任意整理をすると、多くのケースで元金だけの支払いに変えられます。

利息やリボ手数料がなくなり、元金を払いきれば完済できる仕組みです。

カードの利用年数が1年未満など、一部のケースでは、利息カット(18%→5%)にとどまる場合もありますが、それでも自分で返済するよりは負担が軽くなります。

任意整理を検討したほうが良い場合

・何年も払っているのに借金が減らない

・毎月の返済が多くて払えなくなりそう

・給料がカード返済でほぼ消えている

・カードの返済をすると生活費が足りない

・自分の年収以上の借金がある

1つでも当てはまるものがあるなら、任意整理を検討すべき状態かもしれません。

本当に任意整理はできる

「任意整理なんて本当にできるの?」

「カード会社は応じてくれるの?」

このような不安を持っている方は多いですが、もちろん任意整理はできます。

実際、私は任意整理の和解を1万件以上成立させてきました。

ただし、誰しもが任意整理できるわけではなく、一定の条件はあります。

その条件を確認してみましょう。

任意整理できる条件

「任意整理で必要な返済資金を用意できる」

この条件を満たせる(家計の収支からみて無理なく捻出できる)なら大丈夫です。

例えば、500万円の借金を任意整理するなら毎月8~9万円の返済金が必要です。

このお金を用意できる人は、任意整理できる可能性は高いと言えるわけです。

反対に、借金500万円に対して毎月5万円の返済金しか用意できない…こんな場合は、任意整理はできません。

このように、任意整理をが難しい場合には、個人再生や自己破産を検討する必要があります。

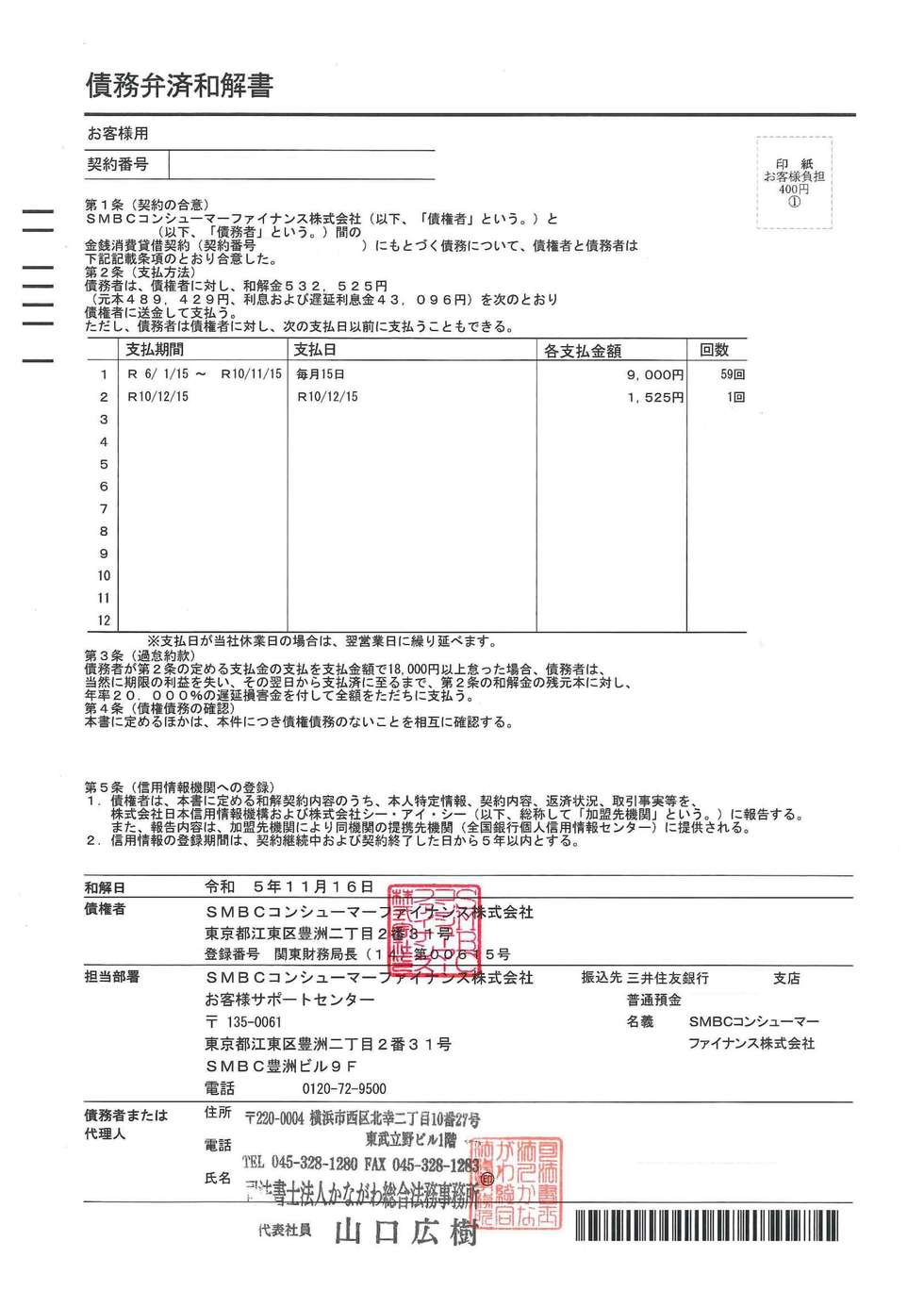

任意整理の返済はどう決まる?

任意整理の返済資金はどのように決まるか?この点を確認しましょう。

任意整理では、基本的に元金を5年(60ヶ月)の分割払いにしていきます。

・借金200万円

(200万円÷60回=約3万4000円)

・借金500万円

(500万円÷60回=約8万3000円)

このように借金額を60で割った額が返済資金の目安です。

ただし「どこのカード会社に任意整理を行うか?」によっても分割回数は変わります。

3年(36回)と短期になってしまう場合もあれば、8年(96回)と長期にできる場合もあります。

短期分割と長期分割の差

アコムやモビットなどの消費者金融は、返済期間が3年程度の「短期分割」になる可能性が高い部類です。

クレジットカード会社であるエポスカード、ポケットカード、オリコなどは、6年や7年の返済期間も見込める「長期分割」にしやすい会社です。

長期分割なら5年ベースより返済額を低くできるため、1ヶ月辺りの出費は少なくなります。

反対に、分割回数が短期であれば、毎月の返済額は5年ベースよりきつくなります。

例えば、100万円を3年払いにすると月3万5000円程度の返済。

しかし、100万円を80回払いにできると、月1万3000円程度の返済で済みます。

任意整理にデメリットはある?

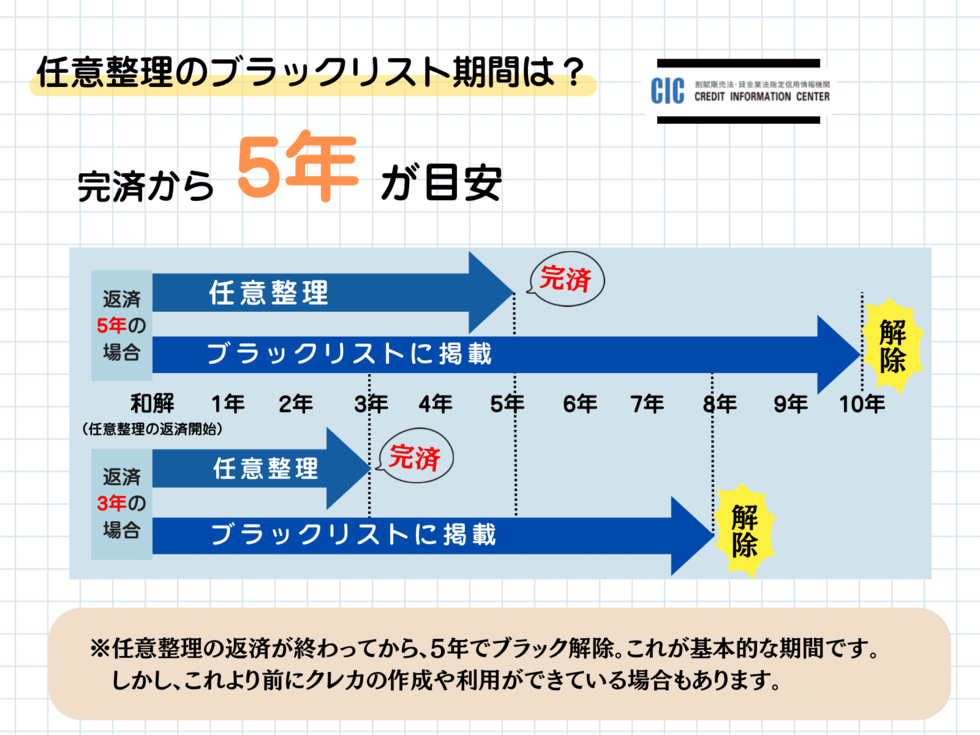

信用情報への事故登録

任意整理を行った場合、デメリットもあります。

それは信用情報(CIC・JICC・全銀協)に事故情報登録されることで、ブラックリストや金融ブラックと言われているのが、このことです。

ブラックリストになると、任意整理を行ったカードの他、他の全てのカードが使えなくなります。

最長で、任意整理の返済が終わってから5年、このペナルティを受けます。

ブラックになっても任意整理はすべき?

ブラックになると「カードに頼らない現金生活を送る」必要があります。

つまり、「収入の範囲内で生活をする」こうした状態になるわけです。

・利息や手数料で何十万円・何百万の支払いがなくなる

・自転車操業を止められる

・完済の目途が見えるようになる

こうしたメリットとブラックリストを比較して、検討すると良いでしょう。

ブラックになるとできなくなること

ブラックリストになると、「後払い」を前提とする支払いが禁止されます。

・クレジットカードやカードローンの利用

・融資を受けてローンを組む

・携帯電話本体を2年分割で支払うこと

また、保証人になれなくなり、賃貸の場合には、保証会社をつけずらくなります。

ブラックでも使える決済手段

ブラックになっても、後払いでないデビットカードやプリペイドカードは使えます。

デポジット型のクレジットカードについても、同様に利用できます。

また、最近流行のアプリ決済(メルペイやペイディ、バンドルカードなど)も、「翌月払い」であれば問題なく利用できます。

携帯電話のキャリア決済、これも基本的には利用できます。

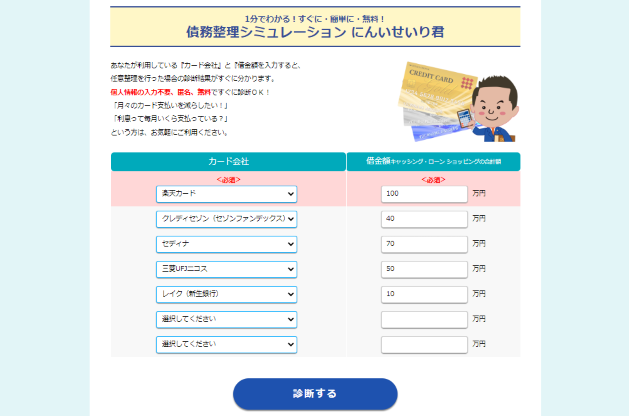

任意整理の目安がすぐに分かる

任意整理の目安を知りたい場合には、上記の「にんいせいり君」を利用なさってください。

(カード会社)と(支払い残額)を入力するだけで、任意整理の目安を、すぐに診断できるようになっています。

・任意整理で利息や手数料の支払いがどのくらい減るか?

・任意整理をした場合の月々の返済額

こうしたものが「にんいせいり君」ですぐに確認できます。

匿名・無料・問合せ不要

にんいせいり君を利用されるにあたって、こちらへの問合せは不要です。画面上でセルフチェックができるようになっています。

個人情報の入力も不要ですので、匿名で利用が可能です。

また、全て無料で利用できるようになっています。

ご相談を希望の場合は相談も可能

にんいせいり君は、あくまで簡易試算機です。

本格的な任意整理の目安やご相談を希望される場合は、私が正確な診断を行っていきます。

本サイトの記事の監修者

山口広樹(やまぐちひろき)

・神奈川県司法書士会2376号

・法務大臣認定番号801245号

・神奈川県行政書士会4407号

司法書士歴18年・行政書士歴15年。

かながわ総合法務事務所の司法書士・行政書士。

任意整理で2万件以上の解決(和解)を行った実績あり。

無料相談はこちら

お問合せはこちら

9:00〜20:00(土曜:10:00~16:00)

休業日:日曜・祝日

安心できる任意整理をご提案!

●任意整理の診断やご相談は電話・メール・LINEの全て無料!

●即日依頼もOK。最短当日で手続きをスタートできます

●費用の事前見積りOK!お気軽にお問合せ下さい。

かながわ総合法務事務所

無料相談はこちらからどうぞ!

神奈川県横浜市西区高島2-14-12

ヨコハマジャスト2号館5階

任意整理の対応エリア

横浜市を始めとする神奈川県全域を中心に、全国の都道府県に対応しております。