カードの借金でお困りですか?任意整理の無料相談をご利用下さい。

任意整理の実績1万件以上!苦しいカード返済の改善へ

任意整理相談センター

運営:かながわ総合法務事務所

神奈川県横浜市西区高島2-14-12

ヨコハマジャスト2号館5階

(横浜駅東口より徒歩3分)

受付時間 | 平日:9:00~20:00 土曜:10:00~16:00 |

|---|

定休日 | 日曜・祝日 |

|---|

任意整理を早くしたほうがいい理由

「任意整理するか悩んでいる…」

「早く任意整理をした方が良いだろうか?」

ご相談を受ける中で、任意整理するか?様子を見るか?悩んでいる方は多くいます。

任意整理をする基準は、一言でいうなら「自力で返済できる見込みがない」場合です。

人それぞれ「返済能力」というものがあり、この返済能力を超えて返済を続けても、いつか破綻してしまうからです。

そして、任意整理をすべき人が、早く任意整理をしたほうが良い理由は4つあります。

・無理な返済を続けても借金が増える

・任意整理できなくなる可能性がある

・体調を壊す可能性がある

・早いほうが金銭的な負担が少ない

以下詳しく確認してみましょう。

(目次)任意整理を早くすべき理由

任意整理とは?

任意整理とは?

任意整理(にんいせいり)とは、債務整理(さいむせいり)の1つの方法です。

債務整理には、任意整理・個人再生・自己破産といった種類があります。

その中で、裁判所を利用せずにできる唯一の方法が任意整理です。

借金が重症化しており、任意整理で解決が難しい場合には、個人再生や自己破産を検討するイメージです。

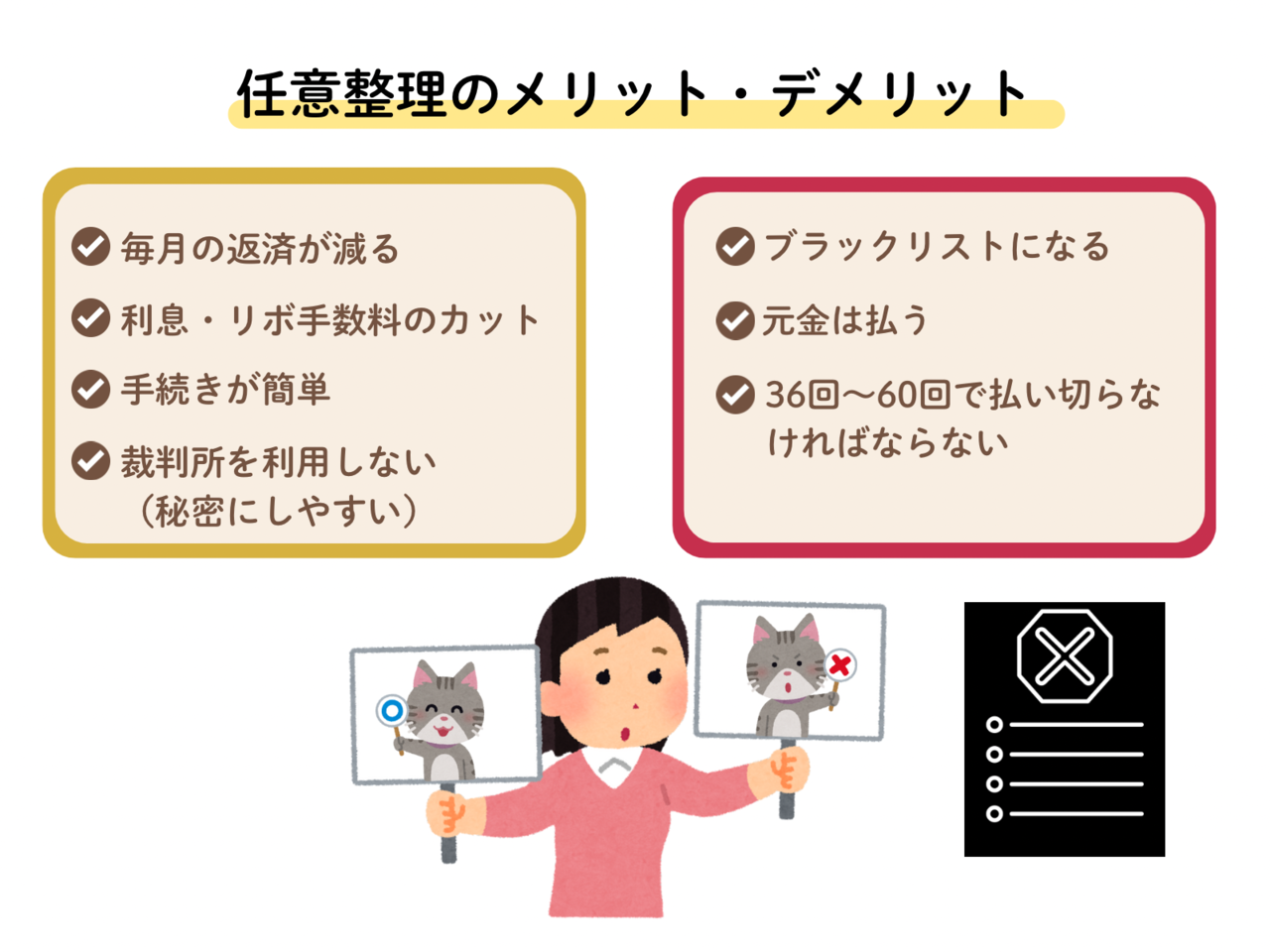

任意整理の効果

任意整理をすると、多くのケースで元金だけの支払いに変えられます。

利息やリボ手数料をカットすることで、返済の負担を軽くするのが任意整理の特徴です。

例えば、借金300万円があり年利15%の場合、1年で40万~45万円の利息やリボ手数料を支払っていることになります。

この40万~45万円の出費を無くす(減らす)ことで、返済の負担が軽くなるというわけです。

任意整理を検討すべき人

「カード返済すると生活費が足りない」

「年々借金が増えてしまっている」

こうした人は、任意整理を検討すべきです。

その状態で返済を続けても、いつか払えなくなってしまう、完済できる目途がないからです。

例えば、以下のような状況の場合、任意整理を検討したほうが良いでしょう。

今月や翌月の返済ができない

今月や翌月の返済ができそうになければ、任意整理を検討すべきです。

今月も来月も支払いがギリギリなら、もう自力での返済は難しいかもしれません。

また、すでに支払いが遅れている場合には、すぐに任意整理を検討しましょう。

あなたの支払能力を超えています。

借金があまりにも増えてしまうと、任意整理では解決できないケースもあります。

また、滞納が長くなると、カード会社から裁判を起こされ、最終的には差押えのリスクなども高まります。

完済できる見込みがない

自力で完済できる見込みがない場合も、任意整理を検討した方が良いでしょう。

1つの目安として、「1年前と比べて借金の額が変わらない・増えている」場合は、返済がうまくいっていない状況です。

また、下記のような兆候がある場合には、近いうちに返済が難しくなるケースが多いです。

・給料の半分以上がカード返済で消える

・カード返済をすると生活費が不足する

・自分の年収近くの借金がある

体調を壊す可能性がある

限界を超えた返済は、精神的にも肉体的にも体を蝕みます。

・よく寝られなくなった

・借金のことを考えると落ち込む。

・将来に価値を見出せない。

借金のことばかり考えて気持ちが落ち込んで、うつ病になってしまう方もいる。

極限まで思いつめてしまうと、自殺に至ってしまう方もいます。

「自分1人で解決できる段階がある」ということは、よく覚えておいて欲しいです。

そこまで頑張ったなら、自分の体を労わることも必要。

ここで体調を壊してしまい病気になってしまうと、収入が途絶えてしまいます。

結果として、返済ができなくなるどころか、生活もままならなくなってしまいます。

限界を見極めること…これも大事なことです。

早く任意整理するほど負担が少ない

早く任意整理をした場合と、そのまま返済を続けた場合を比較してみましょう。

例えば、6枚のカードで400万円の支払いが残っている場合。

金利やリボ払いの手数料などを平均すると、ざっくり平均15%(年利)。

400万円×0.15=60万円。これが、元金以外に支払っているお金。

60万円÷12ヶ月=1ヵ月5万円となる。

借りたお金(元金)以外に、毎月5万円を支払っているわけです。

5万円÷6枚のカード=8333円。

カード1枚あたり、8300円ほどの金利・手数料を支払っている計算。

1枚あたりで見ると8000円程度でも、これが6枚あると5万円と強力な重荷になるのです。

・今すぐ400万円を任意整理した場合

・返済を続けて3年後も400万円を推移した場合

この両者を比較してみましょう。

任意整理をすると、利息やリボ手数料の支払いは免除されます(一部のサラ金は除く)。

年間60万円の利息やリボ手数料がなくなったら?3年で180万変わります。

今すぐやるのと3年後にやるのでは、180万円(60万円×3年)もの差があるということです。

本サイトの記事の監修者

山口広樹(やまぐちひろき)

・神奈川県司法書士会2376号

・法務大臣認定番号801245号

・神奈川県行政書士会4407号

司法書士歴18年・行政書士歴15年。

かながわ総合法務事務所の司法書士・行政書士。

任意整理で2万件以上の解決(和解)を行った実績あり。

無料相談はこちら

お問合せはこちら

9:00〜20:00(土曜:10:00~16:00)

休業日:日曜・祝日

安心できる任意整理をご提案!

●任意整理の診断やご相談は電話・メール・LINEの全て無料!

●即日依頼もOK。最短当日で手続きをスタートできます

●費用の事前見積りOK!お気軽にお問合せ下さい。

かながわ総合法務事務所

無料相談はこちらからどうぞ!

神奈川県横浜市西区高島2-14-12

ヨコハマジャスト2号館5階

任意整理の対応エリア

横浜市を始めとする神奈川県全域を中心に、全国の都道府県に対応しております。