カードの借金でお困りですか?任意整理の無料相談をご利用下さい。

任意整理の実績2万件以上!苦しいカード返済の改善へ

任意整理相談センター

運営:かながわ総合法務事務所

神奈川県横浜市西区高島2-14-12

ヨコハマジャスト2号館5階

(横浜駅東口より徒歩3分)

受付時間 | 平日:9:00~20:00 土曜:10:00~16:00 |

|---|

定休日 | 日曜・祝日 |

|---|

自転車操業で借金の支払いを続けるリスク

「返済のために新たな借金をする」このような状態を自転車操業と言います。

自転車操業を続けると、「借金が増えてしまう」「いずれ払えなくなる」リスクがあります。

自身の返済能力を超えた借金を抱えてしまうと、自転車操業の状態になります。

実際のところ、債務整理に至る人は、借金をしたきっかけは生活費や遊行費ですが、最終的には「返済のため」に借金を増やしているのが多いのです。

その原因は「利息の負担が大きい」からです。

自転車操業に陥っていることに責任を感じずに、気楽に相談できる環境も必要なのです。

自転車操業とは?

「返済のためにお金を借りる」こうした状態を自転車操業と言います。

「ペダルをこぐのをやめると倒れてしまう」この自転車の動きに例えて表現された言葉です。

自転車操業に至ってしまう理由は「自身の返済能力を超えた借金」を抱えているからです。

・生活費を除くと返済金が足りない

→返済のためにお金を借りてしまう

・給料日に返済すると生活費が足りない

→生活費を借りてしまう

このいずれの場合も、収入に対して支出が間に合っていません(返済能力を超えている)。

こうした状況になると「借金をしないと返済できない」「生活できない」状況に陥ってしまうわけです。

自転車操業になってしまったYさんとKさんの例を見てみましょう。

Yさんの場合

A・B・C社に、合計8万円の返済があるYさん。

手持ちのお金では返済金が足りないので、D社から5万円を借りて返済。

D社の返済にもお金が足りないので、A社から借りて返済しています。

Kさんの場合

5社に借金が300万円あるKさん。

給料が入っても、カード返済と家賃を支払うと生活費が残りません。

そのため、ショッピングのリボ払いで生活費を捻出しています。

クレジットカードで「借りて返して」を繰り返さないと、生活ができない状態です。

利息・手数料の負担が大きいから

消費者金融やクレジットカードを使っていると、どのくらい利息が発生しているか?知っていますか?

上の画像は、アコムから50万円・金利18%で返済をする場合のシミュレーションです。

毎月1万5125円の返済をすると、元金に7625円・利息に7500円が充当されます。

返済をしても半分程度は利息に消えてしまうのです。

他社から借りて返済すると?

例えば、アコムの1万5000円の返済を、レイクから1万5000円借りて返したとしましょう。

先ほどの通り、アコムの借金は7500円しか減りません(残り半分は利息に消える)。

利息があるため、1万5000円の返済のために1万5000円を払っても相殺にはならないのです。

これらを総合すると、単純計算で差引き7500円分借金増加につながります。

自転車操業になると?

そして、レイクの返済1万5000円をプロミスから借りて返済したとしましょう。

先ほどのアコムの場合と同じで、やはり7500円の借金増加につながります。

このように複数社から「借りて返して」を繰り返すほど、借金の増加につながるわけです。

借金が大きくなって支払いが難しい(お金が足りない)から、借りて返しているわけです。

しかし、この行為がさらに借金を増やし、返済を難しくする状況を作っているわけです。

これが自転車操業の怖さです。

自転車操業を続けると?

自転車操業を続けると、以下のような状態に陥ってきます。

①借金が増え続ける

②カードが使えなくなる

③滞納してしまう

④カードの強制解約

⑤残金の一括請求を受ける

借金が増える

自転車操業を続けると借金が増えてしまいます。

その理由は「2)自転車操業で借金が増える理由」で説明したとおり、利息やリボ手数料の負担があるからです。

カードが使えなくなる

借金が増え続けると、最終的には限度額いっぱいになり、カードが使えなくなります。

限度額がいっぱいになれば、返済のみのカードとなるのです。

こうなると、自転車操業ができなくなり、支払いができなくなります。

その結果、滞納に至ってしまうわけです。

一括請求

2、3か月程度カードの支払いを滞納すると、強制解約となり残金の一括請求を受けます。

また、CICやJICCなどの信用情報に事故情報が登録されてしまいます。

こうなると、クレジットカードの利用が完全にできなくなり、ローン審査などにも通らなくなります。

裁判所に訴えられる

一括請求を受けても、親族などの援助が得られない限り、残金を一括で払える人はいません。

一括で払えるなら、はじめから滞納するはずないからです。

さらに滞納を続けて6か月ほどが経過すると、カード会社が裁判所に訴えることもあります。

自転車操業の改善

自転車操業になっている場合はどうするべきか?

・1か月の収支を見直す(節約)

・親族の援助や国の援助を受ける

・借り換え・おまとめローンを検討

・債務整理を検討する

こうした対策が必要です。

収支を見直す

まずは、収入の範囲内で返済ができないか?収支を見直してみましょう。

余計な出費は省き、他から借りずに返済を行う。

お金が足りなければ、バイトをしたり副業して資金を増やすことを考えましょう。

大事なポイントは「これ以上借金を増やさない」「収入の範囲内で出費をとどめる」ということです。

親族の援助や国の援助を受ける

もし、収支を見直しても毎月の返済ができない(他から借りないと返済できない)場合には、完全にあなたの返済能力を超えています。

もし、親族の援助を得られるなら、資金援助を受けることをお願いしてみましょう。

また、利用できるは個々の状況によりますが、国の公的融資制度の利用も検討の1つです。

民間よりも低い金利でお金を借りられるのが特徴です。

公的融資制度には、以下のようなものがあります。

生活福祉資金貸付制度

母子父子寡婦福祉資金貸付金制度

求職者支援資金融資制度 など

借り換えやおまとめローンの検討

銀行への借り換えやおまとめローンを検討してみるのも1つの方法です。

仮に、18%の金利から13%の金利に減ると、以下のような削減につながります。

(5%金利が減る場合)

300万円×5%=年間15万円

500万円×5%=年間25万円

少しでも返済金が減る努力をしたほうがいいでしょう。

自力での対策が難しい場合

上記のような対策を行っても返済が難しい場合、自力での解決は難しいと言えるでしょう。

自転車操業の状態を止めるには、債務整理(さいむせいり)を検討したほうが良いでしょう

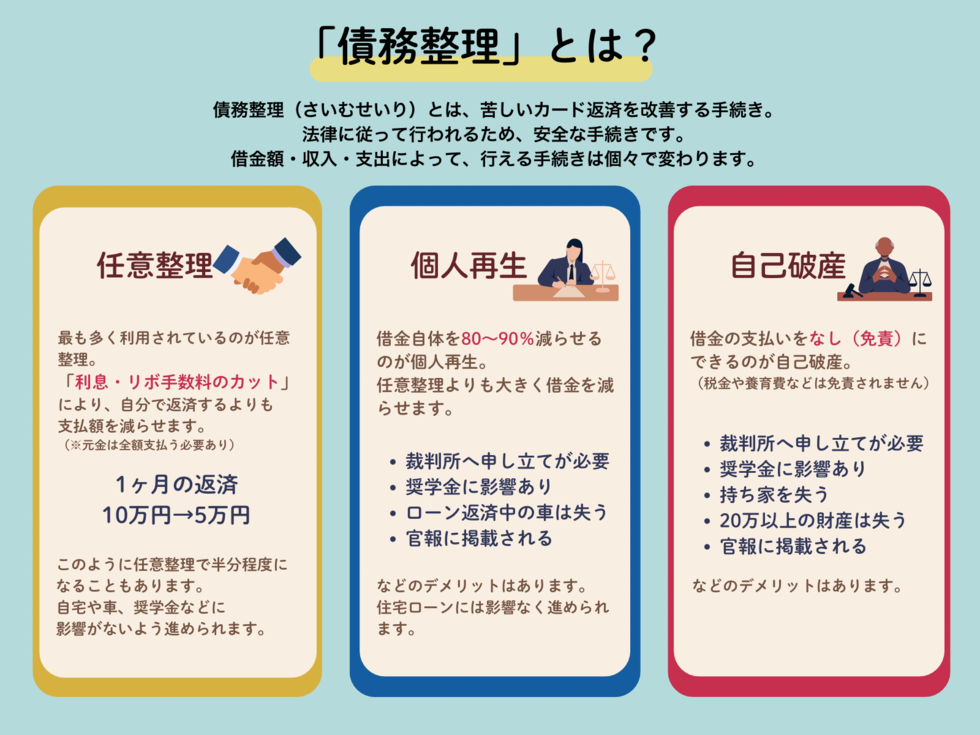

債務整理とは?

借金返済に限界を感じた場合にとれることのできる法的な手続き、それが債務整理(さいむせいり)です。

債務整理には、任意整理・自己破産・個人再生などの手続きがあります。

4)自転車操業を改善する方法で示した方法が難しい場合には、最終手段として債務整理を検討してみましょう。

まず、任意整理を検討し、任意整理が難しい場合には、個人再生や自己破産を検討するといった流れです。

任意整理とは?

自転車操業で借金が増える理由は、2)で説明したとおり「利息やリボ手数料の存在がある」からです。

任意整理では、利息やリボ手数料のカットを行い、元金の返済を円滑にしていきます。

また、任意整理をするとブラックリストになり、クレカ・ローン類は使えなくなります。

良くも悪くも、これで自転車操業は止まることになります。

任意整理ができない場合は?

自転車操業を何年も続けた結果、借金が大きくなりすぎている場合もあります。

「元金を5年(60回分割)で払える」これが任意整理の最低条件です。

もし、これが難しい場合には、個人再生や自己破産を検討する必要があるというわけです。

本HPの記事の監修者

山口広樹(やまぐちひろき)

・神奈川県司法書士会2376号

・法務大臣認定番号801245号

・神奈川県行政書士会4407号

司法書士歴17年・行政書士歴15年。

かながわ総合法務事務所の司法書士・行政書士。

無料相談はこちら

お問合せはこちら

9:00〜20:00(土曜:10:00~16:00)

休業日:日曜・祝日

安心できる任意整理をご提案!

●任意整理の診断やご相談は電話・メール・LINEの全て無料!

●即日依頼もOK。最短当日で手続きをスタートできます

●費用の事前見積りOK!お気軽にお問合せ下さい。

かながわ総合法務事務所

無料相談はこちらからどうぞ!

神奈川県横浜市西区高島2-14-12

ヨコハマジャスト2号館5階

任意整理の対応エリア

横浜市を始めとする神奈川県全域を中心に、全国の都道府県に対応しております。