カードの借金でお困りですか?任意整理の無料相談をご利用下さい。

任意整理の実績1万件以上!苦しいカード返済の改善へ

任意整理相談センター

運営:かながわ総合法務事務所

神奈川県横浜市西区高島2-14-12

ヨコハマジャスト2号館5階

(横浜駅東口より徒歩3分)

受付時間 | 平日:9:00~20:00 土曜:10:00~16:00 |

|---|

定休日 | 日曜・祝日 |

|---|

クレジットガイダンス|CICが信用スコアで与信能力を評価

タップすると拡大します

2024年11月28日より、CICが「クレジット・ガイダンス」を開始しました。

クレジット・ガイダンスは、「CIC独自の基準」で個人の与信能力をスコア化したもの。

CICが発表しているスコア分布では、以下のような統計があります。

・710~800点(全体の18%)

・620~709点(全体の55%)

・530~619点(全体の20%)

スコアが高ければ「支払い能力が高い」評価となり、CICを参照するクレジットカードやローンの与信審査に通りやすくなります。

ただし、このスコアに、年収や預貯金などの信用能力は加味されていませんので、あくまで、CICの基準でスコア化されたものにすぎないという認識は必要です。

2025年4月1日より、CIC加盟企業にクレジットガイダンスの情報提供がなされました。「クレジット・ガイダンス第三者提供停止」を行うと、情報提供の停止も可能です。

2025年10月9日より、インターネットでの情報開示が厳格化(第3者のなりすまし防止のため)されました。

ネットでの情報開示には、「マイナPocket」アプリをダウンロードし、マイナンバー(電子証明が有効なもの)が必要となります。

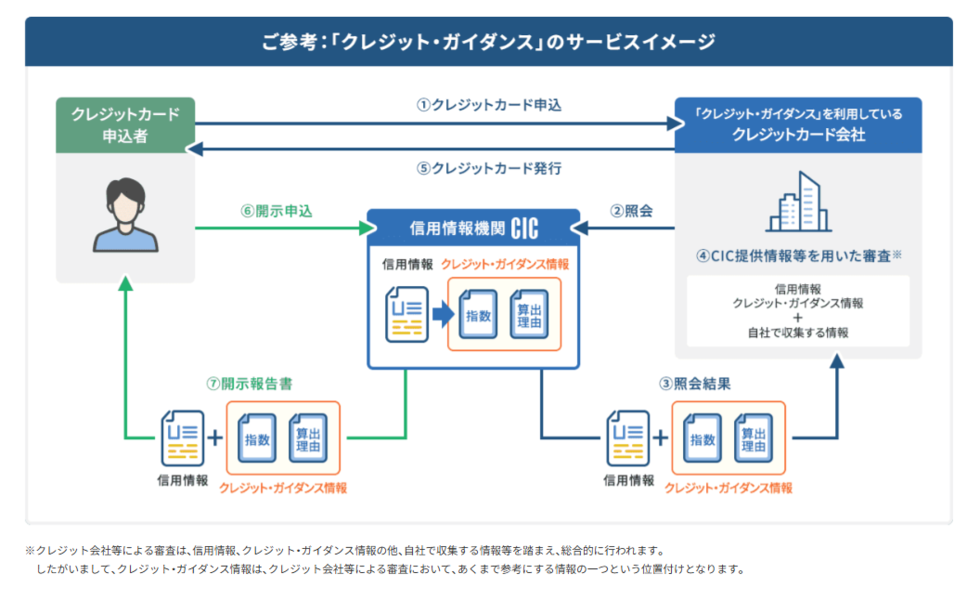

クレジット・ガイダンスとは?

CICが提供する与信(支払い)能力の指標が、クレジットガイダンス情報です。

個人の信用能力を200点~800点にスコア化したものです。

CICが独自分析で算出した「指数(スコア)」とその「算出理由」を、「クレジット・ガイダンス情報」として提供するサービスです。

性別・年齢・年収・職歴・学歴・家族構成といった属性情報は、スコアに加味されません。

郵送又はネット申請で、CICの該当ページより誰でも申し込めます。

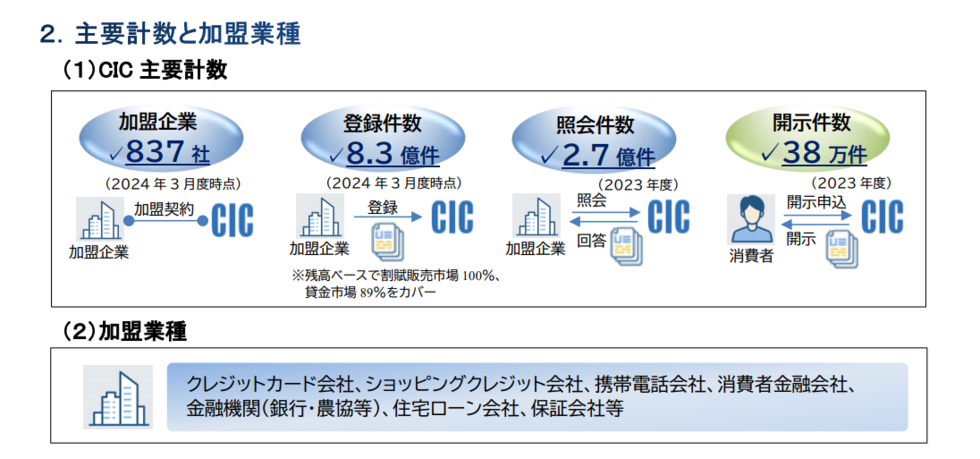

CICとは?

CICは株式会社シー・アイ・シーの略称で、指定信用情報機関の1つです。

837社のクレジット会社や消費者金融、銀行などが会員で、クレジットカードの発行・利用やローンの融資審査の際に参考にされる情報(信用情報)を管理している機関です。

割賦販売法・貸金業法に基づく指定を受け、クレジット会社の共同出資により昭和59年に設立されました。

信用情報開示との違い

クレジットガイダンス情報(信用スコア)は、2024年11月28日からスタートしたものです。

以前からあった「信用情報の開示請求」とは異なります。

信用情報は、独自のアルファベット記号($・A・B・Cなど)を使い、過去・現在の支払い状況を表示しているものです。

長期に渡る(61日以上又は3か月以上)返済の遅れがあると、返済状況欄に「異動」と表示されるのも特徴です。

この信用情報の内容を総合してスコア化したもの、それが「クレジットガイダンス情報」と考えればよいと思います。

信用情報とクレジットガイダンスを同時取得することも可能です。

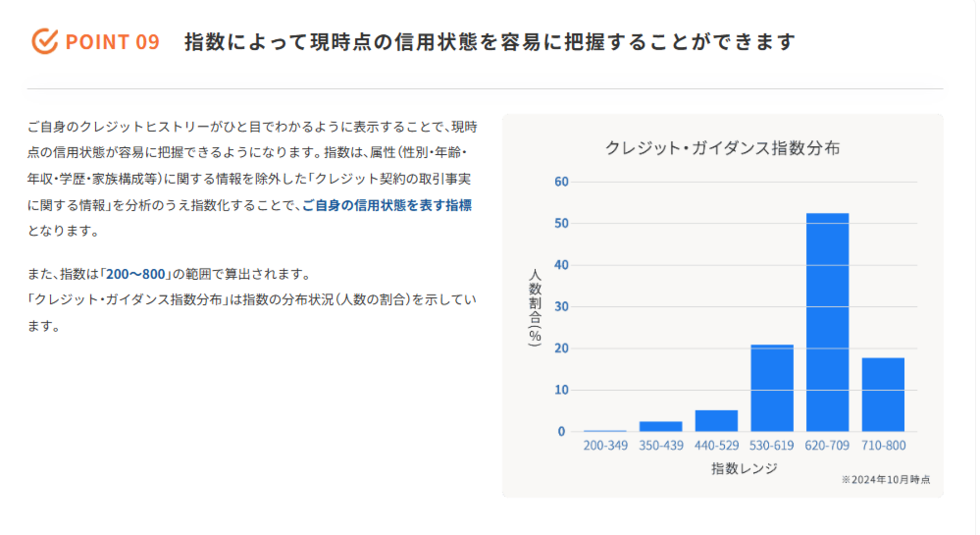

平均スコアはどのくらい?

CICが発表したスコアの統計情報(指数レンジ)は、上記の画像のとおりです。

この内容によると、大部分(50%以上)はスコア620~709点に集中しています。

これに「530~619点」20%強、「710点~800点」20%弱が続きます。

スコア529点以下は全体の10%程度という分布です。

指数の目安としては、以下のようなイメージになるでしょう。

200~400点台(低い)

500点台(やや低い)

600点台(普通)

700~800点(高い)

信用スコアの算出方法

信用スコアは「CICに登録されている客観的事実」によって算出されます。

つまり、過去・現在の実際のクレジットカードやローンの利用状況によって判断されるということです。

具体的には、以下の項目が信用スコアの算出に参考にされます。

・支払状況

「請求額」や「入金額」等から、請求に対する支払状況を確認する項目

・残高

「残債額」等から、残高の大小を確認する項目

・契約数

クレジット情報の件数から、保有されてきた契約数を確認する項目

・契約期間

「契約年月日」から現在までの契約期間を確認する項目

・申込件数

クレジット会社等からの「照会件数」を基に、新規契約の申込件数を確認する項目

信用スコアの注意点

上記のとおり、信用スコアは、過去・現在のCICにおけるクレジットカードやローンの利用状況を元に算出されるものです。

年収や資産は考慮されていないため、「真の」支払い能力を図ることはできません。

※年収・資産・性別・年齢・勤務先・職歴・学歴・家族構成などは考慮されない。

例えば、高年収で多額な資産があり、クレジットやローンをあまり利用しない人は、スコアが伸びない(そもそもスコア算出されない)ケースもあるでしょう。

また、クレジットガイダンスのスコアは、あくまでCICが導き出したスコアです。

JICCや全銀協など他の信用情報機関は介在しておらず、他の信用情報機関での信用まで加味されているものではありません。

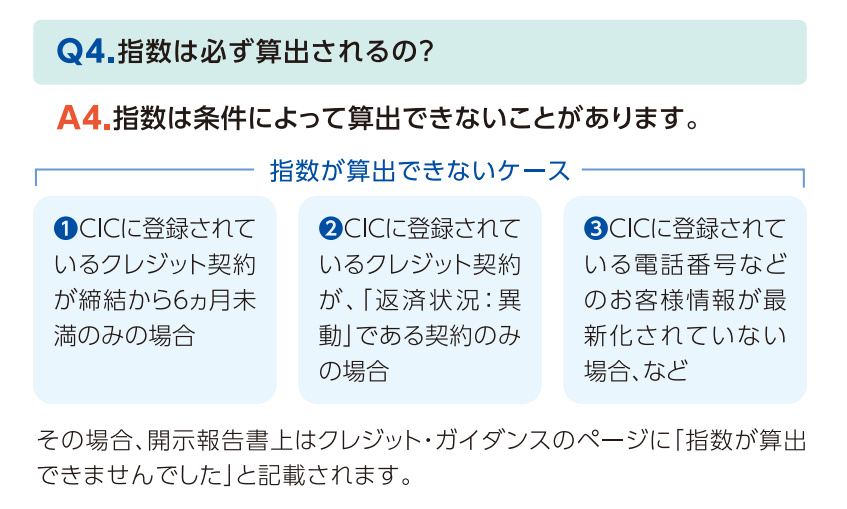

指数が表示されない場合

クレジットガイダンス情報が、表示されないケースもあります。

それは、以下に該当するような場合です。

・CICに登録されているクレジット契約が締結6か月未満の場合

・CICに登録されているクレジット契約が「返済状況・異動」契約のみである場合

・CICに登録されている電話番号などの情報が最新でない場合

情報提供の停止措置について

クレジットガイダンスは、「CICの与信審査でのみ利用」とその目的は限定されています。

CICに加盟している機関が、与信審査の際に信用スコアを参考にするというわけです。

加盟機関への情報提供は2025年4月1日から開始されており、このクレジットガイダンス情報は、個人情報保護法に基づいて認められています。

そのため「情報提供の停止措置」の申請も可能であり、その場合にはCIC加盟企業へ、クレジットガイダンスの情報提供はなされません。

しかし、クレジットガイダンスの提供停止措置をとっても、従来どおり信用情報は、CIC加盟企業へ提供されます。

この停止措置、その停止措置の解除は、手数料なしでいつでも申請が可能です。

インターネットでの情報開示の変更

2025年4月に、「なりすまし」で申告のあった第3者に他人の信用情報を開示してしまった(約22人分)ことで、インターネットでの情報開示は一時停止していました。

2025年10月9日に、ネット開示が再開されましたが、その方法が大きく変わりました。

再開後は「マイナPocket」アプリを使用、マイナンバーカードのスキャンが必要です。

まずは準備から

■サービス時間:8:00~21:45(年末年始も利用可)

■利用手数料:500円(税込み)

※iPhoneの場合はSafari、Androidの場合はChromeを利用できる環境が必要です。

※事前に「マイナPocket」のアプリをダウンロードしておきましょう。

※署名用電子証明が有効なマイナンバーカードを用意しておきましょう。

※メールアドレスも必要です。情報開示が正常に完了すると、CICから「インターネットで開示利用した」旨のメール(i-kaiji@cic.co.jp)通知があります。このメールが受信できるよう、受信設定の確認をしておきましょう。

電話で受付番号の取得

まずは、電話で受付番号を取得します。

「クレジット会社等に届け出を行っている電話番号」から0570-021-717に電話をします。

音声ガイダンスに従って「受付番号」を取得しましょう。

※受付番号は取得から1時間のみ有効です。

開示専用ページへ

取得した受付番号・受付番号を取得した電話番号を入力します。

マイナポケットアプリで、マイナンバーによる本人確認が必要になります。

開示専用ページで必要事項を入力し、手数料の決済を行います。

※開示手数料は、PayPay、楽天ペイ、クレジットカード又はキャリア決済のいずれかです。

※一部対応していないクレジットカード会社もあります。

※PayPay、楽天ペイ、キャリア決済では、先頭3桁が「070」「080」「090」から始まる11桁の電話番号のみ利用可能です

開示報告書の取得

パスワードを入力すると、開示報告書をダウンロードできます。この報告書に、スコア(指数)とスコアの算出理由が記載されています。

※開示報告書のダウンロードは5分以内にすること

※初回開示から96時間以内の再開示は手数料無料です。

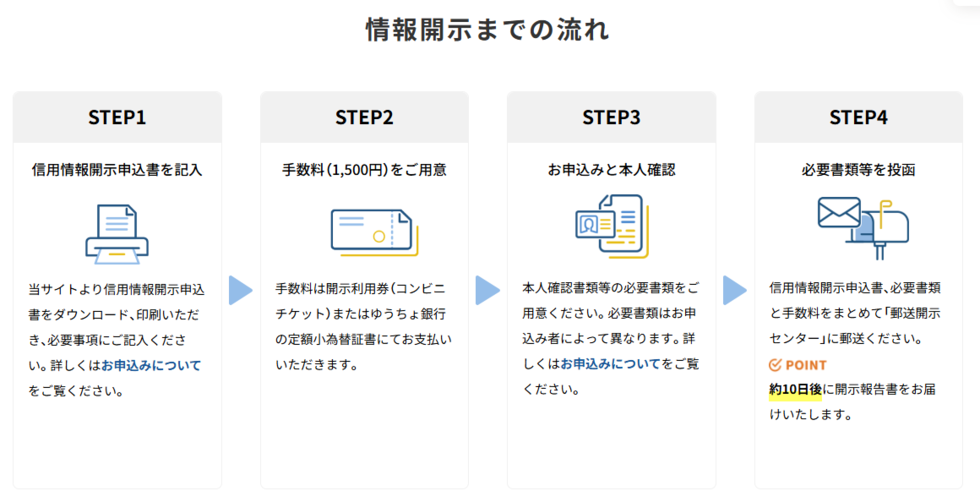

信用情報開示申込書の作成

CICの「郵送で開示する」ページから、以下のいずれかを選択します。

・「信用情報開示申込書」をWEBで作成し、プリントアウトする。

・「信用情報開示申込書」を印刷し、書面に必要事項を記載する。

手数料と支払方法の確認

郵送開示の手数料は1500円、以下のいずれかの方法で支払う必要があります。

・開示利用券(コンビニチケット)

・ゆうちょ銀行の定額小為替証書

本人確認書類の用意

下記【A群】1点に加え、【B群】1.~7.のいずれか1点の合計2点が必要。

本人確認書類は、日本国内の官公庁等(健康保険組合を含む)が発行したもので、有効期限内のもの、現在有効なものに限ります。

なお、コピーが必要な本人確認書類は、氏名・生年月日・住所・有効期限等、必要事項が欠けていると受付はできません。コピーをお取りいただく際は、書類の外枠まで収まるようコピーしてください。

【A群】発行日から3ヶ月以内の原本(現住所(送付先)が記載されているもの)

・住民票

・印鑑登録証明書

・戸籍の附票

【B群】氏名・生年月日・現住所の記載がある面のコピー

(有効期限内または現在有効なもの)

・運転免許証または運転経歴証明書 [注1]

・マイナンバーカード [写真付表面のみ]

・パスポート

・健康保険の資格確認書

・各種年金手帳

・各種障がい者手帳

・在留カードまたは特別永住者証明書 [注1]

[注1]住所等に変更がある場合は裏面もコピーしてください。裏面にご自身で手書きしたものはご利用いただけません。

本人確認書類の注意事項

※「住民票」、「印鑑登録証明書」または「戸籍の附票」は必ず現住所(送付先)が記載されている原本をお送りください。

※「住民票」、「印鑑登録証明書」または「戸籍の附票」に記載の住所以外には、開示報告書をお送りできません。

※旧姓などの開示をご希望の方は、旧姓などが確認できる本人確認書類(戸籍謄抄本等)を必ず添付してください。

※本人確認書類に本籍地、個人番号、基礎年金番号、健康保険の資格確認書の記号番号が記載されている場合は、お手数ですが塗りつぶしてお送りください。

※信用情報を厳格に保護するため、当社の判断により本人確認書類の追加提出をお願いする場合があるほか、開示手続きをお断りする場合があります。

※発行日を確認するため、証明書が複数枚にわたる場合は、全ページを送付してください。

※ホチキス留めされている場合は、ホチキスを外さず全ページを送付してください。

※個人番号に関する「通知カード」は本人確認書類としてご利用できません。

※個人番号が記載された書類のコピーをお送りいただいた場合は、ただちに復元できないようにマスキングし、細断廃棄をいたします。

※お送りいただいた書類は返却いたしませんので、ご了承ください。

開示報告書の取得

・信用情報開示申込書

・必要書類

・手数料

この3点をまとめて郵送すると、約1週間~10日程度で簡易書留で開示報告書が届きます。

(郵送先)

〒160-8375

東京都新宿区西新宿1-23-7 新宿ファーストウエスト15階

(株)シー・アイ・シー 郵送開示センター 宛

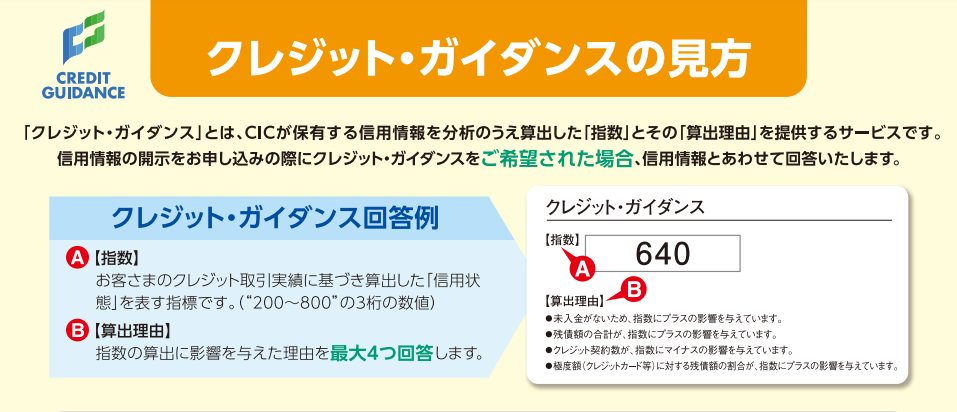

指数(スコア)について

指数と書かれているのが、CICにおけるあなたの信用能力スコアです。

このスコアは、その後の支払い状況や契約内容によっても変化するため、申請時点でのスコアという認識でおりましょう。

算出理由について

その指数(スコア)を算出するに至った理由が書かれており、最大で4つの算出理由が表示されるようになっています。

「未入金がないため指数にプラスの影響を与えています」などの理由が表示されます。

スコアの有効性

CICによると、指数(スコア)は、「充実した信用情報を統計的に分析することで、高い精度を実現しています」と発表しています。

・継続した定期的な精度検証

・算出理由の明示が可能な統計的分析手法を採用

・外部有識者等による助言・評価

こうした観点から指数算出を図り、ブラックボックス化の恐れのあるAI等の手法は採用していないようです。

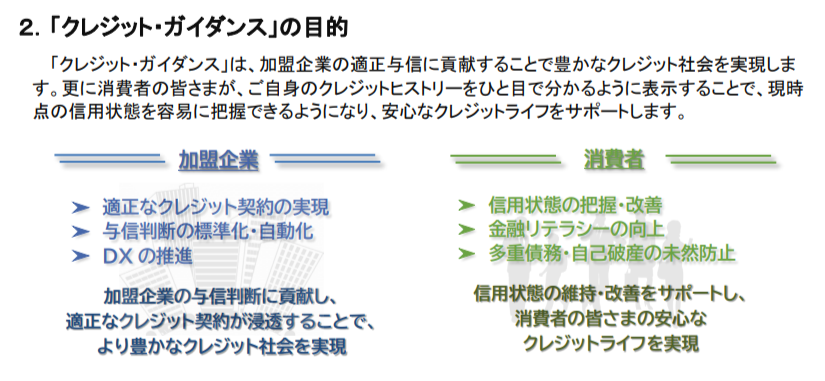

迅速な与信審査が可能になる

信用能力がスコア化されたことで、貸主側の与信審査の負担は楽になります。

加盟企業へのスコア提供は、2025年4月1日から始まっています。

今後は「与信審査の負担が軽くなる=審査スピードが上がる」ことが考えられるでしょう。

信用情報の把握・改善が容易

今までは、一般個人の方がCIC信用情報を見ても、自身の状況を把握しにくいという課題がありました。

信用能力がスコア化され、自身の状況を簡単に理解できるようになりました。

これによって、自身のスコアを上げようとする動き(返済改善)が起きるでしょう。

その結果、借主は早めに返済改善の措置をとれることになり、貸主は貸し倒れのリスクを防げることとになります。

多重債務の防止へ

クレジットガイダンスが作られた1つの目的に、「多重債務・自己破産の防止」があげられています。

2024年10月時点でのスコア分布は、指数レンジ530~800点に90%以上が該当しています。

返済が苦しい状況にあって、全体の10%以下である529点以下に該当する場合には、すぐにでも債務整理を検討すべき段階と言えるでしょう。

本サイトの記事の監修者

山口広樹(やまぐちひろき)

・神奈川県司法書士会2376号

・法務大臣認定番号801245号

・神奈川県行政書士会4407号

司法書士歴18年・行政書士歴15年。

かながわ総合法務事務所の司法書士・行政書士。

任意整理で2万件以上の解決(和解)を行った実績あり。

無料相談はこちら

お問合せはこちら

9:00〜20:00(土曜:10:00~16:00)

休業日:日曜・祝日

安心できる任意整理をご提案!

●任意整理の診断やご相談は電話・メール・LINEの全て無料!

●即日依頼もOK。最短当日で手続きをスタートできます

●費用の事前見積りOK!お気軽にお問合せ下さい。

かながわ総合法務事務所

無料相談はこちらからどうぞ!

神奈川県横浜市西区高島2-14-12

ヨコハマジャスト2号館5階

任意整理の対応エリア

横浜市を始めとする神奈川県全域を中心に、全国の都道府県に対応しております。