カードの借金でお困りですか?任意整理の無料相談をご利用下さい。

任意整理の実績2万件以上!苦しいカード返済の改善へ

任意整理相談センター

運営:かながわ総合法務事務所

神奈川県横浜市西区高島2-14-12

ヨコハマジャスト2号館5階

(横浜駅東口より徒歩3分)

受付時間 | 平日:9:00~20:00 土曜:10:00~16:00 |

|---|

定休日 | 日曜・祝日 |

|---|

支払督促が届いても任意整理で分割払いにできるのか?

「支払督促が裁判所から届いた…」

「支払督促が届いた場合の対応は?」

支払督促(しはらいとくそく)とは、簡易裁判所を通して行われる滞納金の請求です。

支払督促が届いたら注意すべきポイントは、「2週間以内」に必ず督促異議を行うこと。

督促異議を行わなければ「財産や給料へ差押え」がされる可能性もあるので注意が必要です。

なお、支払督促が送付されても、任意整理で分割払いにできた事例は多くあります。

諦めずにすぐに相談してください。

(目次)支払督促とは?

支払督促とは?

支払督促とは?

・クレジットカード

・消費者金融の借入

・銀行カードローン

・携帯料金

・エステ・美容整形などの料金

こうした支払いを滞納すると、裁判所から支払督促が送られることがあります。

支払督促は「裁判所を使った滞納金の回収」と考えれば分かりやすいでしょう。

簡易迅速な債権回収を目的とした制度が支払督促です。

債権者(貸主)の申立てがあれば、債務者(借主)の意向に関係なく、簡易裁判所が相手方に支払いを命じる通知を発送します。

支払督促が届く場合とは?

支払督促が届くのは支払いを滞納している場合です。

滞納からしばらくは、貸主自らが、電話やメール、や手紙で督促を行います。

こうした督促では支払いを受けられない場合に、貸主が裁判所に申し立てをして支払督促を送付してもらえる仕組みです。

支払督促>一般の督促

支払督促は裁判所の名のもと送られるものなので、一般の督促状よりも強力なものです。

(一般の督促状)

貸主が自社で発行している督促状。強制執行などを行う債務名義にはならない

(支払督促)

裁判所のお墨付きの督促状。相手が応答しないと強制執行できる

140万円以内の滞納金は、簡易裁判所の管轄になっています。

確定すれば強制執行される

支払督促が一般の督促よりも怖い点は、確定すると強制執行が可能な点です。

例えば、強制執行が行われると、銀行口座やお給料に差押えを受けることがあります。

差押えうを受けると、強制的に未払金の返済を行うことになります。

銀行の預金口座のお金が充当されたり、給料の一部が支給されなくなります。

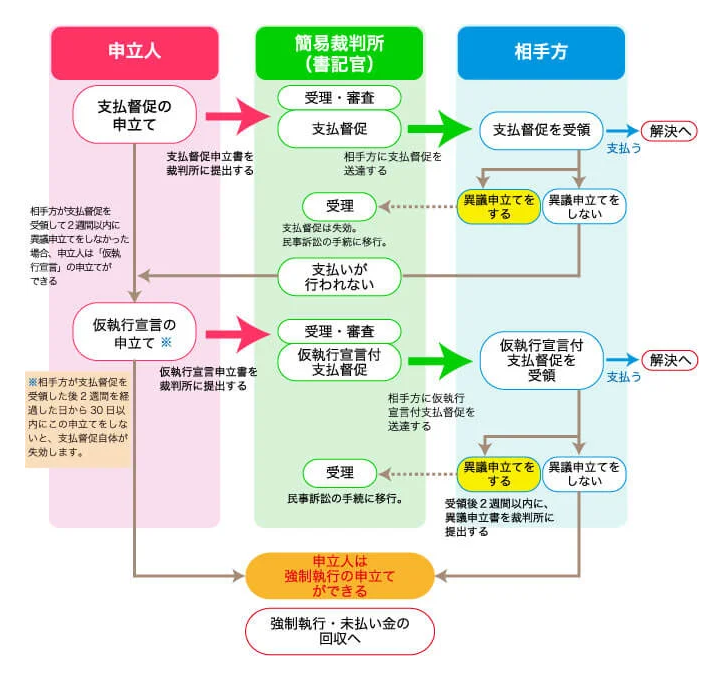

支払督促が届いた場合の対応

督促異議の申立てを行える

支払督促が届いたら、督促異議の申立てをする必要があります。

「お金がなくて払えない」

「従来通りに支払えない」

こうした事情でも督促異議は可能です。

請求された滞納金を支払う意向でも、督促異議を提出したほうが無難です。

督促異議をする方法

支払督促の封書が送られてきたら、その中に「督促異議の申立書」が同封されています。

この申立書に必要事項を記載し、裁判所に提出すると督促異議が認められます。

注意点は、督促異議ができるのは「支払督促が届いてから2週間以内」です。

この期間を過ぎると、仮執行宣言付き支払督促へ移行します。

この2回目の仮執行宣言付き支払督促の段階でも督促異議は可能ですが、これが最後のチャンスです。

督促異議を提出しないと支払督促は確定し、債務名義(さいむめいぎ)となります。

貸主は、いつでも差押えを行えるようになるので注意しましょう。

督促異議を行うとどうなる?

督促異議があると、その内容に関わらず通常訴訟に移行します。

訴訟に移行するとまずいのでは?と思う方もいるかもしれませんが、支払督促が確定するよりは、ましという考えです。(確定すると強制執行が容易になるため)

そして、通常訴訟に移行するまでには時間があります。

この期間に任意整理の交渉を進めて、和解に至ると訴訟は取り下げとなります。

いったん督促異議を提出して時間を稼ぎ、その間に任意整理を進めるというわけです。

支払督促が届いても任意整理は間に合う?

任意整理は間に合う

支払督促が手元に届くと「裁判所に訴えられた…もうだめだ」と諦めてしまう方も多いです。

しかし、この段階で諦めるのは早いです。

支払督促が確定しない限り、通常の任意整理と同じ条件で和解できるケースは多いからです。

任意整理をするデメリットは?

任意整理をするとブラックリスト(信用情報に傷がつく)になります。

しかし、支払督促が届く方は、すでに3か月以上滞納しているケースが多いです。

つまり、すでに信用情報に傷がついている(ブラックリスト)状態のため、任意整理をする上でのデメリットは特にありません。

むしろ、任意整理をしたほうが、裁判上の手続きを回避できます。

そして、返済をする上での利息もカットされるため、メリットしかないのです。

督促異議や裁判所の手続きを代行

支払督促が届いた場合の督促異議や任意整理は、初めての方には難しいものです。

こうした手続きの対応は、司法書士や弁護士に依頼ができます。

当センターでも、こうした支払督促や簡易裁判所に訴えられた場合の対応は行っています。

無料相談も行っていますので、お気軽にご相談ください。

支払督促確定後もギリギリ間に合う

中には、支払督促の対応を知らずに、支払督促がすでに確定してしまった方もいます。

こうしたケースの任意整理も行ったことがありますが、ほとんどのケースで間に合います。

(仮執行宣言の申立てがされても、まだ間に合います)

しかし、支払い督促が確定し、強制執行の申立てがなされた場合。この場合は、任意整理できないか、できたとしても条件的にかなり厳しいケースもあります。

貸主も手続きに時間をかけているため、「任意整理しなくてもいい。強制執行で回収するから」という考えになっているのが、その理由です。

早ければ早いほど任意整理の内容はよく、遅ければ遅いほど条件は悪くなるということです。

5年以上経った支払督促への対応

支払期限から5年で時効が成立

カード会社から借りたお金は、「最終返済日から5年」で消滅時効が成立します。

例えば、2015年4月27日が返済日で、これが未払いだった場合。

この場合、5年後の2020年4月27日24:00(5月2日0:00)に時効が成立するというわけです。

時効が認められると、元金だけでなく、利息や遅延損害金の全ての支払いがなくなります。

督促異議で時効を主張すれば支払いは0になる

5年の時効期間が経過しても、時効の「援用」をしなければ時効は成立しません。

「ただ5年の時効期間が過ぎた」だけでは、時効援用の効果は発生しないということです。

そのため、最終返済日から5年が経っているものでも、支払督促を受けることはあります。

この場合、督促異議の際に「時効援用の旨を主張する」流れとなります。

時効の中断

反対に、最終返済日から5年が経つ前に、支払督促の申立てをされた場合。

つまり、時効期間進行中(5年以内)に支払督促がされた場合です。

この場合は「時効中断」の効力が発生します。時効中断になると、それまでの時効期間が白紙になり、新たな時効期間を更新します。

例えば、先のAさんの例でいえば、2019年12月1日に支払督促の申立てがされると、2020年4月27日に時効は成立しません。

2019年12月1日から10年後の2029年12月1日まで時効期間は更新されてしまうのです。

支払督促を無視するとどうなる…?

支払督促が債務名義になる

支払督促を無視して、2週間が経ってしまった場合。

相手先(申立人)が、仮執行宣言を申し立てると、仮執行宣言付き支払督促が届きます。

これも無視してしまうと、その2週間後に支払督促が確定します。

支払い督促が確定すると「債務名義(さいむめいぎ)」になります。

債務名義とは、財産の差押えができる印籠のようなものです。

強制執行を受ける恐れがある

財産を差し押さえられると、強制執行が行われます。

つまり、あなたの財産から、強制的に返済金の徴収が行われるということです。

「財産なんてなにもない」と安心しては危険です。

差押えは「銀行口座」や「お給料」にも可能なのです。

口座差押えについて

例えば、滞納金50万円、150万円預金のある銀行口座に差押えが入った場合。

50万円を返済に充てられ、銀行口座の残金は100万円になります。

滞納金50万円、10万円預金の場合には、10万円が引かれ銀行口座は空っぽになります。

そして、40万円の滞納金の返済義務が残ります。

預金差し押さえの効果は1回きりのため、その後入金されたものに効果は及びません。

給与が入金された直後に差押えを受けると、ぞの全額が返済に回されることもあり、生活に支障が出ることもあります。

給与差押えについて

例えば、お給料の手取りが20万円の場合。その1/4の5万円までは差押えが可能です。

この場合、20万円から5万円が引かれた、15万円の給与支給に変わります。

差し押さえられた5万円は、あなたの勤務先から債権者(貸主)へ返済が行われます。

給与以外にボーナスや退職金もその対象となり、正社員だけでなく、派遣社員、アルバイト・もパートも対象となります。

本HPの記事の監修者

山口広樹(やまぐちひろき)

・神奈川県司法書士会2376号

・法務大臣認定番号801245号

・神奈川県行政書士会4407号

司法書士歴17年・行政書士歴15年。

かながわ総合法務事務所の司法書士・行政書士。

無料相談はこちら

お問合せはこちら

9:00〜20:00(土曜:10:00~16:00)

休業日:日曜・祝日

安心できる任意整理をご提案!

●任意整理の診断やご相談は電話・メール・LINEの全て無料!

●即日依頼もOK。最短当日で手続きをスタートできます

●費用の事前見積りOK!お気軽にお問合せ下さい。

かながわ総合法務事務所

無料相談はこちらからどうぞ!

神奈川県横浜市西区高島2-14-12

ヨコハマジャスト2号館5階

任意整理の対応エリア

横浜市を始めとする神奈川県全域を中心に、全国の都道府県に対応しております。