カードの借金でお困りですか?任意整理の無料相談をご利用下さい。

任意整理の実績1万件以上!苦しいカード返済の改善へ

任意整理相談センター

運営:かながわ総合法務事務所

神奈川県横浜市西区高島2-14-12

ヨコハマジャスト2号館5階

(横浜駅東口より徒歩3分)

受付時間 | 平日:9:00~20:00 土曜:10:00~16:00 |

|---|

定休日 | 日曜・祝日 |

|---|

アコムの任意整理は厳しい?(2025年)

アコムにも任意整理はできますが、その和解条件は他社に比べると厳しめです。

任意整理を行った場合、利息なし(0%)で残金を分割払いにできます。

この分割払いの回数に「アコムを利用している年数が加味される」これがアコムの任意整理の特徴です。

利用年数に応じて、1年(12ヶ月)払い~4年(48ヶ月)払いが目安となります。

ただし、利用年数が1年前後ですと「1年の分割払いを要求される」「利息のカットが難しい」ため、任意整理の効果は感じられません。

アコムを4、5年以上利用して任意整理に入った場合で、48回(4年)・利息カット(0%)の和解は可能です。

また、アコムは三菱UFJ銀行・じぶん銀行の保証会社の役割も担っています。

これらの銀行に任意整理を行った場合も、アコムの和解基準に従うことになります。

(目次)アコムの任意整理

アコムカードローンの内容

アコムのカードローンの契約内容を確認してみましょう。下記は、アコムのホームページから返済内容を確認し、分かりやすくまとめたものです。

カードローン利用可能額は1万円~800万円となっています。

しかし、実際は、「年収の1/3までの貸付」という総量規制の影響があります。そのため、他社と合わせて年収の1/3までしか借りられません。

毎月の返済日は、35日払いと指定日払いの2種類があり、返済に遅れた場合には、年率20%の遅延損害金が発生します。

返済は、自動契約機、銀行振込・口座振替・ネット決済が認められています。

アコムの返済内容と金利

(借入金30万円以下)

・毎月の最低返済額:借入金の4.2%以上

・適用金利:最大で18%

(借入金30万1円~100万円)

・毎月の最低返済額:借入金の3%以上

・適用金利:最大で18%

(借入金100万1円~300万円)

・毎月の最低返済額:借入金の1.5~3%以上

・適用金利:最大で15%

アコムの返済期限

・返済額4.2%以上

(最終借入日から最長3年)

・返済額3%以上

(最終借入日から最長4年11ヵ月)

・返済額2.5%以上

(最終借入日から最長5年9ヵ月)

・返済額2%以上

(最終借入日から最長8年7ヵ月)

・返済額1.5%以上

(最終借入日から最長9年7ヵ月)

アコムに任意整理をすると?

アコムの任意整理のポイント

アコムでは、カードローン・ACマスターカードを発行していますが、そのいずれも任意整理の対象にすることができます。

「アコムが任意整理に応じない」こんなことを耳にすることもありますが、任意整理には応じてもらえます。

ただし、アコムは任意整理対応が厳しい会社です。そのため、「任意整理をしてもあまり効果がない」「任意整理しないほうがいい」ケースは確かにあります。

任意整理の分割払いの目安

2024年現在、任意整理の分割払いは「今までにカードを利用していた年数」が加味されます。

その利用状況に応じて、任意整理の返済回数は連動し、1年(12ヶ月)払い~4年(48ヶ月)払いが目安となります。

(過去の和解に基く分割払いの目安)

・カード1年半の利用で24回払い

・2年の利用で24回~30回払い

・2年半の利用で36回払い

・3年の利用で36回払い

・3年8ヶ月の利用で48回払い

・5年の利用で48回払い

・10年の利用で48回~54回払い

利息のカットについて

アコムを任意整理した場合、基本的に将来利息のカットは可能です。任意整理後の利息は0%になります。

あまり任意整理することはありませんが、カードの利用年数が1年未満の短期の場合、この場合では利息減額にとどまります。

過払い金について

2007年6月18日までに、アコムを利用していると過払い金が発生する場合があります。

この時期まで、アコムでは金利が最大27.375%であったためです。

過払い金が発生した場合には、元金自体を減らせる可能性があります。

| アコムの任意整理目安 | |

|---|---|

| 任意整理の有無 | できる |

| 分割払いの期間 | 12回~48回払い目安 |

| 将来利息の有無 | 基本なし。利用年数が1年未満はあり。 |

| 過払い金の有無 | あり(2007年6月18日以前からの利用で) |

| 滞納している場合 | 任意整理できるが損害金のカットは難しい |

| 時効成立のケース | あり(滞納時から原則5年経過) |

| 信用情報への登録 | CIC・JICCに事故登録される |

自分で支払う?任意整理する?を比較

自分で支払う場合の目安

例)金利18%で50万円をアコムから借りた場合

・1年で完済:月額4万2000円

(総額54万9146円)

・2年で完済:月額2万5000円

(総額59万7201円)

・3年で完済:月額1万9000円

(総額63万8078円)

・4年で完済:月額1万5000円

(総額69万4050円)

・5年で完済:月額1万3000円

(総額74万5035円)

自分で返済する場合の注意点

上記のシミュレーションは、今後一度も借入をしない前提です。

今後も借入を行い、毎年50万円近くの返済残額がある場合、利息がさらに増えます。

50万円×18%=年間9万円の利息が発生し、これが5年続くと年間5万円×1年の利息9万円=45万円の利息が発生します。

任意整理を行う場合の目安

例)金利0%・50万円を返済する場合

・1年の分割払い:月額4万1666円の返済

・2年の分割払い:月額2万0833円の返済

・3年の分割払い:月額1万3888円の返済

・4年の分割払い:月額1万0416円の返済

任意整理を行う場合の特徴

任意整理を行うと、基本的に今後の利息の返済が無くなります。

そのため、元金50万円と和解時までの経過利息(通常1万円~5万円)で足ります。

利用年数が短いケースでは、利息が付加されます。

しかし、利用年数が短いと、分割回数が短期になり、月の返済額が高額になります。

そのため、そもそも任意整理をする意味があまりありません。

アコムの任意整理を事例で確認

Aさん(50万円・利用年数5年)

・総返済額:51万5791円

(経過利息含む)

・分割回数:47回

・1ヶ月辺りの返済額:1万1000円

・利息:任意整理後は0%

※任意整理により、50万円×18%=年9万円の利息の返済がなくなった

Bさん(30万円・利用年数3年)

・総返済額:30万8917円

(経過利息含む)

・分割回数:34回

・1ヶ月辺りの返済額:9000円

・利息:任意整理後は0%。

※任意整理により、30万円×18%=年5万4000円の利息の返済がなくなった

Cさん(30万円・利用年数6ヶ月)

利用年数が1年未満のため、任意整理を断念。

仮に、任意整理を行っても分割回数は1年程度・将来利息のカットも難しい。

Dさん(100万円・利用年数20年)

過払い金が発生し、返済残額50万円の支払いは全て0になった。

さらに、過払い金120万円の返還。

アコムへの支払いは0となり、120万円を返してもらい終了。

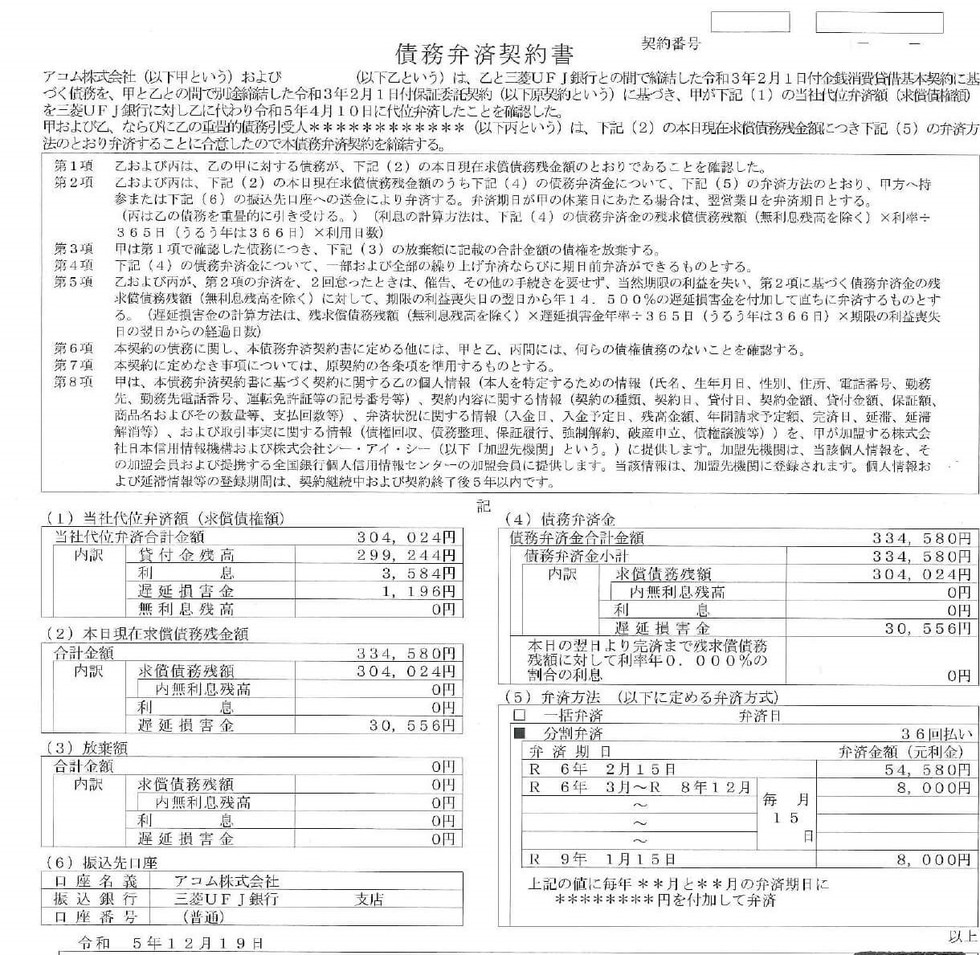

三菱UFJ銀行の任意整理

三菱UFJ銀行を任意整理した和解書

三菱UFJ銀行カードローンの任意整理

アコムと同じ三菱系列の三菱UFJ銀行。

このカードローン「バンクィック」「マイカードプラス」にも任意整理ができます。

三菱UFJ銀行に任意整理を行うと、アコムが代位弁済を行います。

(一部、三菱UFJニコスが代位弁済をする場合もあります)

代位弁済されると、貸主の地位が三菱UFJ銀行→アコムに移動します。

その結果、アコムが任意整理の当事者となり、アコムの基準に従い任意整理を行います。

ただし、銀行口座と連動して借り入れを行っている場合には、銀行口座凍結の恐れがあるので注意しましょう。

三菱UFJ銀行を任意整理する場合の注意点

・三菱UFJ銀行の銀行口座を持っている

・三菱UFJ銀行のカードローンを使っている

このタイプで任意整理を行うと、三菱の銀行口座が凍結する場合があるので注意しましょう。

もし、お給料や子供手当て、年金など、入金が予定されているものがある場合には、他の銀行口座へ入金先の変更が必要となります。

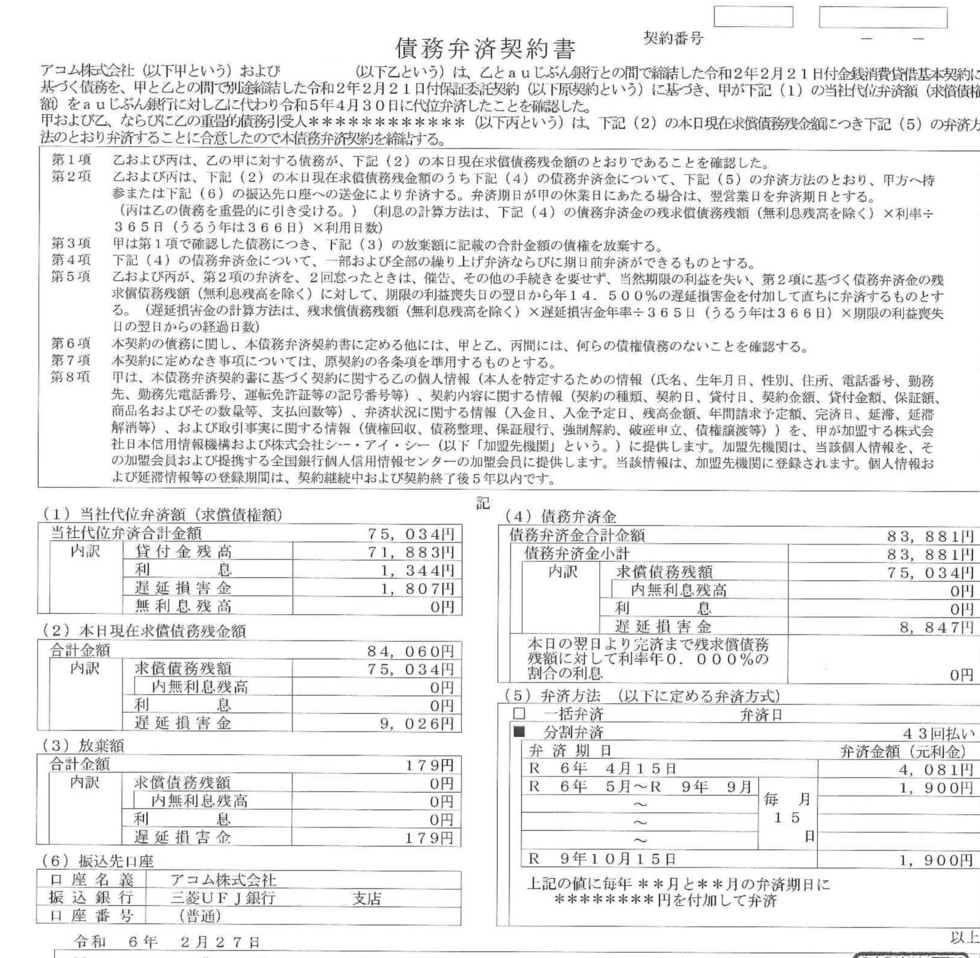

auじぶん銀行の任意整理

じぶん銀行を任意整理した和解書

じぶん銀行カードローンとは?

auフィナンシャルホールディングスと三菱UFJ銀行が共同出資したのが、auじぶん銀行です。

auIDを持っていると金利0.5%の優遇措置が受けられ、また、借り換えコースなども利用できます。

このauじぶん銀行のカードローンの返済が苦しい場合も、任意整理は可能です。

じぶん銀行の任意整理はアコムが行う

じぶん銀行に任意整理を行うとアコムが代位弁済を行います。

その結果、貸主の地位はアコムに移動するため、アコムと任意整理の和解を行います。

任意整理の対応は、先に説明した一般的なアコム借り入れと同じ対応です。

・カード利用年数に応じて任意整理分割払い回数が決まる

・将来利息のカットは可能

本サイトの記事の監修者

山口広樹(やまぐちひろき)

・神奈川県司法書士会2376号

・法務大臣認定番号801245号

・神奈川県行政書士会4407号

司法書士歴18年・行政書士歴15年。

かながわ総合法務事務所の司法書士・行政書士。

任意整理で2万件以上の解決(和解)を行った実績あり。

無料相談はこちら

お問合せはこちら

9:00〜20:00(土曜:10:00~16:00)

休業日:日曜・祝日

安心できる任意整理をご提案!

●任意整理の診断やご相談は電話・メール・LINEの全て無料!

●即日依頼もOK。最短当日で手続きをスタートできます

●費用の事前見積りOK!お気軽にお問合せ下さい。

かながわ総合法務事務所

無料相談はこちらからどうぞ!

神奈川県横浜市西区高島2-14-12

ヨコハマジャスト2号館5階

任意整理の対応エリア

横浜市を始めとする神奈川県全域を中心に、全国の都道府県に対応しております。